Die meisten Menschen betrachten den Zugriff auf ihr Bankkonto als einen rein privaten Akt, eine isolierte Interaktion zwischen ihrem Browser und einem hochsicheren Server in Mumbai. Sie glauben, dass die größte Gefahr darin besteht, das Passwort zu vergessen oder auf eine plumpe Phishing-Mail hereinzufallen. Doch die Realität hinter dem Login To Hdfc Online Banking ist weitaus komplexer und beunruhigender. Wir haben es hier nicht mit einer einfachen Tür zu tun, die man aufschließt, sondern mit einem hochgradig volatilen Ökosystem, in dem Bequemlichkeit systematisch gegen Sicherheit ausgespielt wird. Während die HDFC Bank als eines der größten Finanzinstitute Indiens gilt, offenbart der Prozess des digitalen Zugangs eine fundamentale Schwachstelle im globalen Finanzwesen: Die Annahme, dass technologische Komplexität automatisch Schutz bedeutet. Wer sich einloggt, betritt eine Arena, in der die Grenzen zwischen legitimer Verifizierung und staatlich geduldeter Überwachung sowie privatwirtschaftlicher Datenabschöpfung längst verschwommen sind.

Die Architektur des Misstrauens beim Login To Hdfc Online Banking

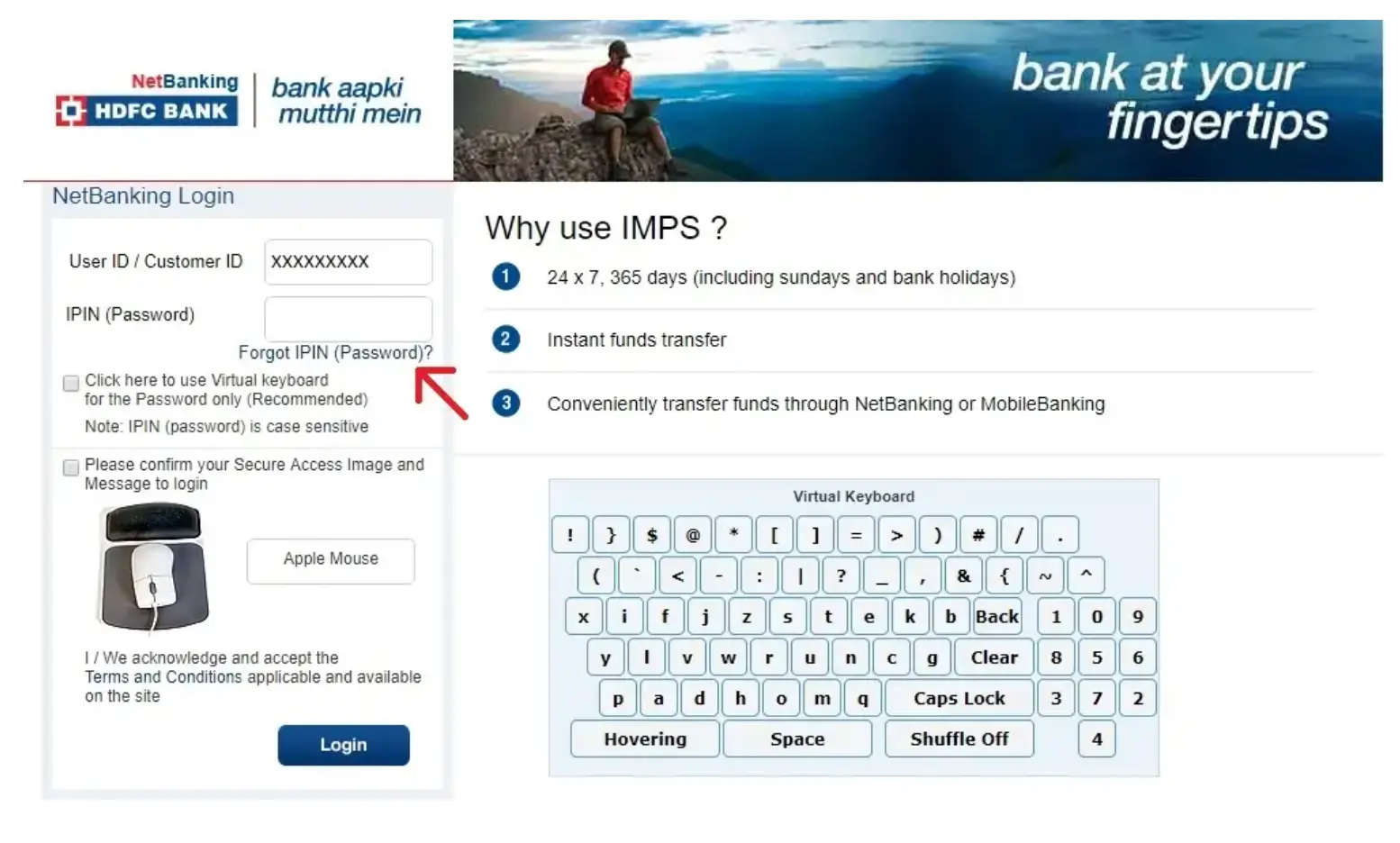

Wenn du dich entscheidest, diesen digitalen Pfad zu beschreiten, begegnest du einer Infrastruktur, die auf einem tiefen Misstrauen gegenüber dem Endnutzer basiert. Das ist an sich nicht falsch, doch die Art der Umsetzung wirft Fragen auf. Der Login To Hdfc Online Banking nutzt eine mehrstufige Authentifizierung, die oft als Goldstandard gepriesen wird. Doch hinter den Kulissen geschieht mehr als nur der Abgleich einer Kunden-ID. Das System analysiert deinen Standort, die Hardware-ID deines Geräts und sogar dein Tippverhalten. Es geht nicht mehr darum, wer du bist, sondern ob dein Verhalten dem Muster entspricht, das die Bank für „normal“ hält. Kritiker dieses Ansatzes weisen darauf hin, dass diese Form der Verhaltensbiometrie eine ständige Überwachung darstellt, die weit über den Schutz des Kapitals hinausgeht. Es ist eine schleichende Enteignung der digitalen Souveränität unter dem Deckmantel der Prävention.

Der Mythos der Zwei-Faktor-Sicherheit

Ein verbreiteter Irrglaube besagt, dass ein Einmalpasswort per SMS das Ende aller Sorgen bedeutet. In Fachkreisen ist jedoch bekannt, dass das Signaling System No. 7, kurz SS7, das für das Routing von Mobilfunkanrufen und SMS weltweit genutzt wird, Lücken aufweist, die so groß sind wie Scheunentore. Professionelle Angreifer fangen diese Nachrichten ab, noch bevor dein Handy vibriert. Wenn die Bank also auf diese veraltete Technologie setzt, verlagert sie das Risiko deines Geldes auf eine Infrastruktur, die sie selbst nicht kontrolliert. Das ist ein kalkuliertes Spiel mit deinem Vermögen. Es wird Zeit, dass man den Prozess der Anmeldung nicht mehr als persönlichen Safe, sondern als Durchgang durch ein vermintes Gelände begreitet. Die Verantwortung wird dabei geschickt auf den Kunden abgewälzt, der oft gar nicht die Mittel hat, die Integrität seines Mobilfunknetzes zu prüfen.

Warum Bequemlichkeit die größte Sicherheitslücke bleibt

In der Finanzwelt herrscht ein ständiger Krieg zwischen der IT-Sicherheit und der Marketingabteilung. Die eine Seite will Mauern bauen, die andere will, dass der Kunde innerhalb von Sekunden auf seine Kontostände zugreifen kann. Die HDFC Bank hat sich für einen Mittelweg entschieden, der zwar oberflächlich modern wirkt, aber strukturelle Kompromisse eingeht. Viele Nutzer klagen über zeitweise Nichterreichbarkeit oder verzögerte Authentifizierungsprozesse. Das sind keine bloßen technischen Pannen. Es sind Symptome eines überlasteten Systems, das versucht, Millionen von Anfragen gleichzeitig zu validieren, während es im Hintergrund komplexe Algorithmen zur Betrugserkennung laufen lässt. Diese Algorithmen sind jedoch keine unfehlbaren Götter. Sie sind fehleranfällig und führen oft dazu, dass rechtmäßige Kontoinhaber ausgesperrt werden, während geschickte Betrüger die Lücken in der Logik finden.

Es gibt die weit verbreitete Meinung, dass solche Probleme nur Einzelfälle sind. Doch schaut man sich die Berichte der indischen Zentralbank RBI an, erkennt man ein Muster von regulatorischen Eingriffen gegen große Institute wegen Mängeln in der IT-Governance. Die Komplexität des indischen Marktes mit seiner rasanten Digitalisierung führt dazu, dass Sicherheit oft nur nachgerüstet wird, anstatt von Grund auf Teil der Architektur zu sein. Wer glaubt, dass sein Geld hinter einer Webseite sicher ist, ignoriert die Tatsache, dass die digitale Fassade oft nur so stark ist wie das schwächste Glied in einer Kette von Drittanbietern und Subunternehmern, die die Server warten. Ein einzelner kompromittierter Techniker in einem Rechenzentrum kann mehr Schaden anrichten als tausend Hacker von außen.

Die geopolitische Komponente der digitalen Identität

Man darf das Thema nicht ohne den Kontext der indischen Digitalpolitik betrachten. Die Verknüpfung von Bankkonten mit nationalen Identitätssystemen wie Aadhaar hat eine Umgebung geschaffen, in der Anonymität im Finanzwesen praktisch nicht mehr existiert. Das hat Vorteile bei der Korruptionsbekämpfung, schafft aber auch eine zentrale Angriffsfläche. Jedes Mal, wenn du den Zugang zu deinem Konto nutzt, sendest du Signale durch ein Netz, das engmaschig von staatlichen Stellen überwacht wird. Das Argument, man habe ja nichts zu verbergen, greift hier zu kurz. Es geht um die potenzielle Waffenfähigkeit dieser Daten. In einem Szenario politischer Instabilität oder durch gezielte Desinformationskampagnen könnten Kontozugriffe als Druckmittel verwendet werden. Das ist keine Paranoia, sondern eine nüchterne Analyse der Machtverhältnisse im 21. Jahrhundert.

Ich habe oft beobachtet, wie Nutzer in Foren über technische Hürden schimpfen, ohne zu begreifen, dass diese Hürden manchmal die letzte Barriere gegen einen totalen Kontrollverlust sind. Doch wenn diese Barrieren versagen, ist der Schaden immens. Die Bank haftet in vielen Fällen nur begrenzt, wenn der Nutzer grob fahrlässig gehandelt hat. Die Definition von Fahrlässigkeit wird dabei immer enger gefasst. Hast du dein Handy gerootet? War dein Browser auf dem neuesten Stand? Hast du ein öffentliches WLAN genutzt? Jede dieser Fragen kann im Ernstfall dazu führen, dass du auf deinem Verlust sitzen bleibst. Das System ist darauf ausgelegt, die Bank zu schützen, nicht dich. Der Login-Prozess ist die juristische Trennlinie, an der die Verantwortung von der Institution auf das Individuum übergeht.

Die technologische Sackgasse der traditionellen Banken

Während neue Fintech-Unternehmen auf biometrische On-Device-Verschlüsselung setzen, schleppen Großbanken wie HDFC oft tonnenweise Legacy-Code mit sich herum. Diese alten Systeme wurden nie für die Welt der Smartphones und permanenten Internetverbindungen konzipiert. Man klebt heute moderne Benutzeroberflächen auf 40 Jahre alte Kernbanksysteme. Das ist so, als würde man einen Tesla-Bildschirm in einen alten Volkswagen Käfer einbauen. Es sieht toll aus, aber darunter arbeitet Mechanik, die den heutigen Anforderungen nicht mehr gewachsen ist. Diese technologische Diskrepanz macht den Zugang zu Online-Diensten so anfällig für subtile Angriffe wie Man-in-the-Browser-Attacken, bei denen die Webseite für dich normal aussieht, während im Hintergrund eine Schadsoftware deine Transaktionen in Echtzeit manipuliert.

Skeptiker werden nun einwenden, dass die Anzahl der erfolgreichen Transaktionen täglich in die Millionen geht und das System also funktioniere. Das ist ein klassischer Überlebensfehler in der Argumentation. Nur weil das Flugzeug noch nicht abgestürzt ist, heißt das nicht, dass die Wartung der Triebwerke ausreichend war. Wir sehen nur die Spitze des Eisbergs der Betrugsfälle, da Banken ein großes Interesse daran haben, Vorfälle diskret zu behandeln, um das Vertrauen in den digitalen Handel nicht zu untergraben. In der Welt der Hochfinanz ist Reputation wichtiger als absolute Wahrheit. Ein massiver Vertrauensverlust in das Online-Banking würde die gesamte Wirtschaft lähmen. Deshalb wird das Bild einer unbezwingbaren digitalen Festung mit enormem Marketingaufwand aufrechterhalten.

Man muss verstehen, dass der Schutz deines Geldes für die Bank eine rein mathematische Kalkulation ist. Es geht um das Management von Risiken, nicht um deren vollständige Eliminierung. Wenn die Kosten für eine zusätzliche Sicherheitsebene höher sind als die erwarteten Verluste durch Betrug, wird diese Ebene nicht implementiert. So einfach und grausam ist die Logik des Kapitals. Dein Bedürfnis nach Sicherheit ist für die Bank ein Posten in der Bilanz, der gegen die Betriebskosten aufgewogen wird. Wer das begriffen hat, sieht den Login-Vorgang mit anderen Augen. Es ist kein Service für dich, sondern eine Methode der Bank, ihre Betriebskosten durch Selbstbedienung des Kunden zu senken, während sie gleichzeitig die Haftungsrisiken nach außen verlagert.

Die Zukunft dieses Prozesses liegt vermutlich in der Blockchain oder in dezentralen Identitäten, wo der Nutzer wieder die volle Kontrolle über seine Schlüssel hat. Doch bis dahin befinden wir uns in einer gefährlichen Übergangsphase. Wir nutzen Werkzeuge der Zukunft auf einer Basis der Vergangenheit. Die ständigen Aufforderungen, Passwörter zu ändern oder Sicherheitsfragen zu aktualisieren, sind nur kosmetische Korrekturen an einem fundamental maroden Fundament. Man versucht, ein Leck im Damm mit Kaugummi zu stopfen, während das Wasser bereits knöcheltief steht. Es ist an der Zeit, dass wir aufhören, den Banken blind zu vertrauen, nur weil sie große Gebäude und glänzende Apps besitzen. Echte digitale Sicherheit erfordert eine radikale Abkehr von zentralisierten Datenbanken und hin zu einer Verschlüsselung, bei der nicht einmal die Bank dein Passwort kennen kann.

Die Art und Weise, wie wir uns heute digital gegenüber Finanzinstituten ausweisen, wird in zwanzig Jahren als archaisch und unverantwortlich gelten. Wir werden uns fragen, wie wir jemals glauben konnten, dass eine Kombination aus Zahlen und Buchstaben in einem ungesicherten Browserfenster ausreichen würde, um unsere gesamte wirtschaftliche Existenz zu schützen. Der tägliche Gang zum digitalen Schalter ist ein Akt des Glaubens, nicht der Gewissheit. Wir vertrauen darauf, dass die Algorithmen auf unserer Seite sind, dass die Server in fernen Ländern nicht gehackt wurden und dass unser Internetprovider keine Datenpakete manipuliert. Doch Vertrauen ist kein Sicherheitskonzept, sondern eine Notlösung.

Am Ende bleibt die Erkenntnis, dass wir in einer Ära leben, in der die Bequemlichkeit unser Urteilsvermögen trübt. Wir haben den physischen Schutz des Banktresors gegen die Bequemlichkeit des Klicks eingetauscht, ohne den Preis dafür wirklich verstanden zu haben. Die digitale Welt verzeiht keine Fehler, und die Institutionen, denen wir unser Geld anvertrauen, sind oft selbst Gefangene ihrer eigenen veralteten Strukturen. Es ist eine paradoxe Situation: Je einfacher der Zugriff wird, desto größer wird die Gefahr, die sich im Verborgenen zusammenbraut. Wir müssen lernen, das Digitale nicht als Vereinfachung, sondern als zusätzliche Schicht der Komplexität und des Risikos zu begreifen, die ständige Wachsamkeit erfordert.

Wer heute den Login To Hdfc Online Banking durchführt, sollte sich bewusst sein, dass er damit einen Vertrag unterzeichnet, dessen Kleingedrucktes in den Tiefen des Servers hinterlegt ist und dessen Bedingungen sich jederzeit ändern können. Es ist kein harmloses Einloggen, sondern die Teilnahme an einem globalen Experiment über die Belastbarkeit digitaler Identität und das Vertrauen in eine Infrastruktur, die niemand mehr vollständig überblickt. In dieser Welt ist der einzige echte Schutz die Skepsis gegenüber der vermeintlichen Sicherheit der Systeme, die uns umgeben.

Digitale Sicherheit ist keine Eigenschaft einer Webseite, sondern ein vorübergehender Zustand des Nicht-Herausgefordertseins.