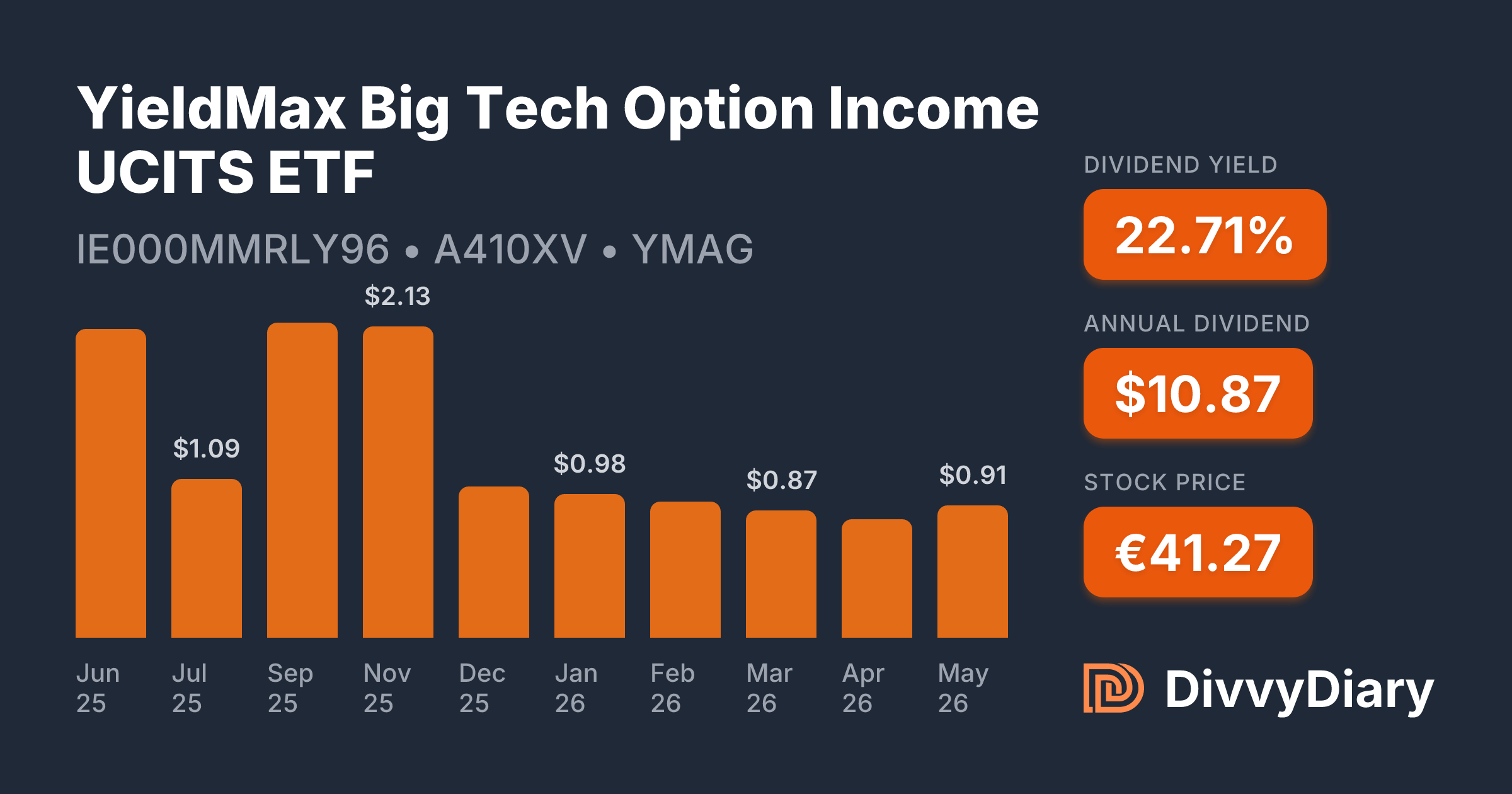

Der Finanzdienstleister Tidal Investments brachte in Zusammenarbeit mit seinem Partner YieldMax eine neue Produktreihe für den europäischen Markt auf den Weg. Der YieldMax Big Tech Option Income UCITS ETF startete an mehreren europäischen Handelsplätzen, um Anlegern den Zugang zu Strategien mit synthetisch gedeckten Kaufoptionen auf führende US-Technologieunternehmen zu ermöglichen. Das Produkt bildet die Wertentwicklung großer Technologieaktien ab, während es gleichzeitig durch den Verkauf von Optionen regelmäßige Erträge generiert.

Die Einführung erfolgte vor dem Hintergrund einer steigenden Nachfrage nach einkommensorientierten Anlageklassen innerhalb des europäischen Rechtsrahmens für Investmentfonds. Laut einer offiziellen Mitteilung von YieldMax richtet sich das Vehikel an Investoren, die von der Volatilität im Technologiesektor profitieren wollen, ohne die zugrunde liegenden Aktien direkt physisch zu halten. Die Strategie nutzt dabei sogenannte "Synthetic Covered Calls", um Prämieneinnahmen zu erzielen.

Die Struktur des Fonds ist als UCITS-konformes Instrument konzipiert, was den Vertrieb in der gesamten Europäischen Union ermöglicht. Der Fokus liegt auf Unternehmen wie Apple, Microsoft und Alphabet, wobei der Mechanismus darauf abzielt, monatliche Ausschüttungen an die Anteilsinhaber zu leisten. Marktbeobachter wiesen darauf hin, dass die Volatilität der zugrunde liegenden Basiswerte die Höhe dieser Ausschüttungen maßgeblich beeinflusst.

Funktionsweise des YieldMax Big Tech Option Income UCITS ETF

Die technische Umsetzung der Anlagestrategie basiert auf der Kombination von derivativen Finanzinstrumenten. Der Fonds kauft synthetische Long-Positionen und verkauft gleichzeitig Call-Optionen, die aus dem Geld liegen. Dieser Prozess generiert sofortige Einnahmen in Form von Optionsprämien, begrenzt jedoch das Aufwärtspotenzial bei starken Kurssteigerungen der Referenzaktien.

Ein Sprecher von Tidal Investments betonte, dass die UCITS-Struktur zusätzliche Sicherheitsmerkmale für europäische Privatanleger bietet. Dazu gehören strengere Anforderungen an die Diversifikation und die Verwahrung der Vermögenswerte im Vergleich zu US-amerikanischen ETFs. Die Umsetzung erfolgt durch den Einsatz von Total Return Swaps und standardisierten Optionskontrakten an regulierten Terminbörsen.

Risikoprofil und Erwartungsmanagement

Investoren tragen das volle Risiko der Kursverluste der zugrunde liegenden Technologieaktien. Da die Strategie keinen physischen Schutz gegen fallende Kurse bietet, kann der Nettoinventarwert des Fonds bei Marktkorrekturen erheblich sinken. Die eingenommenen Prämien puffern solche Verluste lediglich geringfügig ab, wie aus dem Verkaufsprospekt hervorgeht.

Die Kostenquote des Produkts liegt am oberen Ende des Spektrums für passive Indexfonds. Analysten der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) warnten in allgemeinen Berichten bereits früher vor der Komplexität von strukturierten UCITS-Produkten. Sie forderten eine klare Kommunikation über die Begrenzung der Renditechancen in Bullenmärkten.

Marktumfeld für dividendenstarke Technologiestrategien

Der europäische Markt für börsengehandelte Indexfonds verzeichnete im vergangenen Jahr ein deutliches Wachstum bei aktiv verwalteten Derivatstrategien. Daten von Morningstar belegen, dass das verwaltete Vermögen in diesem Segment um über 15 Prozent stieg. Anleger suchen vermehrt nach Alternativen zu klassischen Staatsanleihen, um im aktuellen Zinsumfeld Renditen zu erzielen.

Der Technologiesektor gilt aufgrund seiner historisch höheren Volatilität als besonders geeignet für Optionsstrategien. Höhere Schwankungsbreiten führen in der Regel zu teureren Optionen, was die potenziellen Erträge für den Verkäufer erhöht. Diese Mechanik bildet den Kern der Attraktivität für einkommensorientierte Portfolios.

Gleichzeitig bleibt die Abhängigkeit von wenigen Schwergewichten im Nasdaq 100 ein systemisches Risiko. Wenn regulatorische Eingriffe oder enttäuschende Quartalszahlen die gesamte Branche treffen, leiden derivatbasierte Fonds überproportional. Die Konzentration auf die größten Technologiekonzerne verstärkt diesen Effekt innerhalb der Portfoliostruktur.

Kritik an der langfristigen Performance von Optionsfonds

Kritiker äußerten Bedenken hinsichtlich der langfristigen Kapitalerosion bei solchen Anlagestrategien. Finanzexperte Christian Röhl wies in öffentlichen Analysen darauf hin, dass die Ausschüttungen oft aus der Substanz gezahlt werden, wenn die Kursgewinne der Basiswerte nicht ausreichen. Dies kann zu einem dauerhaften Sinken des Anteilspreises führen.

Zudem behindert die Deckelung der Gewinne das Zinseszins-Potenzial in starken Wachstumsphasen. Werden die Call-Optionen ausgeübt, partizipiert der Fonds nicht mehr an den Kurssteigerungen oberhalb des Basispreises. Dies führt dazu, dass die Gesamtrendite in Phasen technologischer Euphorie oft hinter einem einfachen Indexinvestment zurückbleibt.

Ein weiterer Kritikpunkt betrifft die steuerliche Behandlung der Ausschüttungen in verschiedenen europäischen Jurisdiktionen. Während die Prämien intern reinvestiert oder ausgeschüttet werden, variiert die Quellensteuerbelastung je nach Domizil des Anlegers. Dies erschwert den direkten Vergleich der Nettorenditen für grenzüberschreitende Investoren.

Regulatorische Anforderungen im europäischen Kontext

Die Genehmigung für den YieldMax Big Tech Option Income UCITS ETF erforderte die Einhaltung der Richtlinie 2009/65/EG. Diese sieht vor, dass Derivate nur in einem Umfang eingesetzt werden dürfen, der das Gesamtrisikoprofil des Fonds nicht übermäßig gehebelt darstellt. Die zuständigen Aufsichtsbehörden in Irland oder Luxemburg prüfen diese Einhaltung regelmäßig.

Transparenzvorschriften verpflichten die Anbieter zudem zur Veröffentlichung detaillierter Berichte über die Zusammensetzung der Derivatepositionen. Anleger können so täglich einsehen, welche Optionen zu welchen Basispreisen verkauft wurden. Diese Offenlegung ist ein zentraler Bestandteil der Anlegerschutzbestimmungen innerhalb der Eurozone.

Die Einführung erfolgt zu einem Zeitpunkt, an dem die Deutsche Bundesbank in ihrem Finanzstabilitätsbericht auf die zunehmende Verflechtung von ETF-Märkten und Derivatebörsen hinweist. Die Behörde beobachtet genau, wie sich liquide Mittelabflüsse in Stressphasen auf die zugrunde liegenden Märkte auswirken könnten. Bisher wurden keine unmittelbaren systemischen Risiken durch diese spezifische Produktgattung identifiziert.

Ausblick auf die Entwicklung des Sektors

Branchenkenner erwarten, dass weitere Anbieter mit ähnlichen Strategien auf den europäischen Markt drängen werden. Der Erfolg von YieldMax in den USA, wo das Unternehmen Milliarden an verwaltetem Vermögen einsammelte, dient als Blaupause für die Expansion. Der Wettbewerb um die Gunst der Anleger dürfte zu einem Druck auf die Verwaltungsgebühren führen.

In den kommenden Monaten wird sich zeigen, ob die Volatilität der Technologiewerte stabil genug bleibt, um die angestrebten Ausschüttungsraten aufrechtzuerhalten. Analysten beobachten insbesondere die Zinspolitik der Federal Reserve, da diese unmittelbare Auswirkungen auf die Bewertung von Wachstumsaktien hat. Davon hängt ab, ob die synthetischen Long-Positionen ihren Wert halten können.

Die Anlegerreaktionen in den ersten Handelswochen werden über die weitere Tiefe des Orderbuchs und die Liquidität der Anteile entscheiden. Sollten die Handelsvolumina hinter den Erwartungen zurückbleiben, könnten die Geld-Brief-Spannen für Privatanleger steigen. Die langfristige Etablierung dieser Nischenprodukte hängt maßgeblich von ihrer Performance in volatilen Seitwärtsphasen ab.

Gleichzeitig prüfen Regulierungsbehörden in weiteren Mitgliedstaaten die Zulassung spezifischer Werbekampagnen für diese komplexen Produkte. Ein Schwerpunkt liegt dabei auf der Vermeidung irreführender Renditeversprechen, die die Risiken des Kapitalverlusts ausblenden könnten. Die Entwicklung des Marktes bleibt somit eng an die fortlaufende juristische Bewertung geknüpft.

Es bleibt abzuwarten, wie sich die Strategie bei einer potenziellen Sektorrotation weg von Technologieaktien schlägt. In einem solchen Szenario müssten die Manager der Fonds beweisen, dass die Prämieneinnahmen ausreichen, um das Interesse der Investoren zu sichern. Die nächste Berichtssaison der großen Technologiekonzerne im Sommer 2026 wird hierfür als erster signifikanter Belastungstest für das neue europäische Vehikel dienen.