Wer kennt das nicht? Man sitzt abends auf der Couch, hat das perfekte Paar Schuhe oder das neue Gadget im Warenkorb gefunden und will schnell bezahlen. Kreditkarte raus, Nummer eingeben, Ablaufdatum checken – und dann kommt die Frage nach der Prüfziffer. Plötzlich stutzt man. Sucht man nach der Antwort auf die Frage Wo Ist Der CVV Code Bei Sparkasse, landet man meist auf der Rückseite der Plastikkarte. Es sind diese drei kleinen Ziffern, die darüber entscheiden, ob die Transaktion durchgeht oder abgebrochen wird. Sie sind das letzte Schutzschild zwischen deinem Geld und einem potenziellen Betrüger im Netz. Ohne diese Nummern läuft im modernen E-Commerce fast gar nichts mehr.

Die Sicherheitsmerkmale deiner Sparkassen-Karte verstehen

Die Sparkasse gibt verschiedene Arten von Karten aus. Da gibt es die klassische Sparkassen-Card, die früher einfach nur Girocard oder EC-Karte hieß, und die Kreditkarten wie Visa oder Mastercard. Viele wundern sich, warum sie auf ihrer alten Girocard vergeblich nach einem CVV suchen. Das liegt daran, dass das System früher rein auf die PIN-Eingabe am Terminal oder die Lastschrift mit Unterschrift ausgelegt war. Seit die Sparkassen jedoch dazu übergegangen sind, ihre Karten mit Co-Badging von Visa (V-Pay) oder Mastercard (Maestro) auszustatten, ändert sich das Bild. Neue Karten haben oft eine 16-stellige Nummer auf der Vorderseite, genau wie eine Kreditkarte.

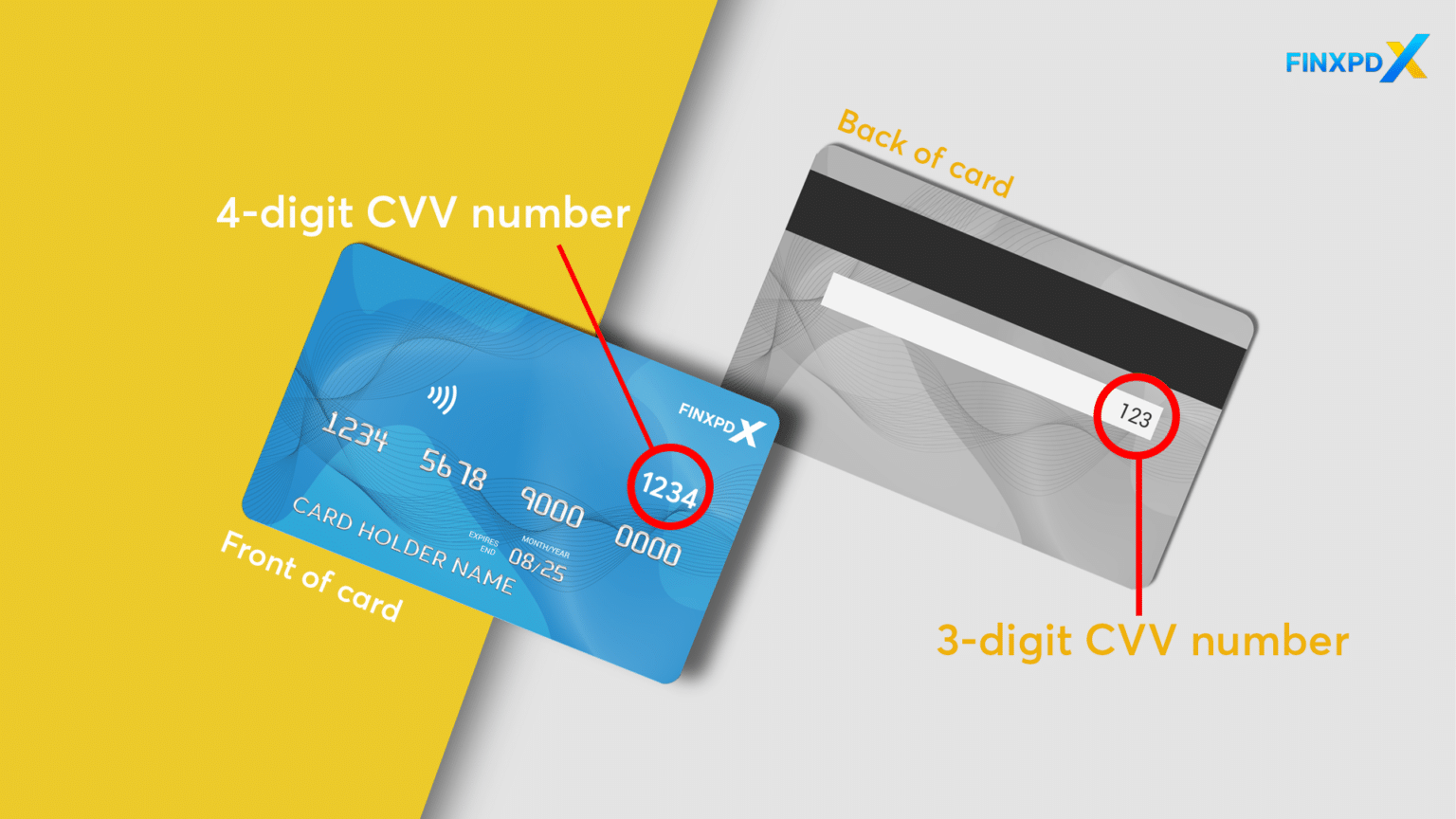

Wo Ist Der CVV Code Bei Sparkasse genau zu finden

Wenn du eine Mastercard oder Visa der Sparkasse besitzt, dreh die Karte einfach um. Auf der Rückseite befindet sich ein weißes Unterschriftsfeld. Meistens siehst du dort am rechten Rand eine Zahlenkombination. Oft sind es erst vier Ziffern, die einen Teil deiner Kartennummer wiederholen, gefolgt von einem Leerzeichen und dann den entscheidenden drei Ziffern. Diese letzten drei Ziffern sind dein gesuchter Code. Bei einer Visa-Karte nennt man diesen Wert CVV2, bei einer Mastercard wird er CVC2 genannt. Der Zweck ist identisch: Er beweist dem Online-Händler, dass du die physische Karte in diesem Moment wirklich vor dir liegen hast. Ein Hacker, der nur die Kartennummer und das Ablaufdatum aus einer alten Datenbank gestohlen hat, scheitert an dieser Hürde.

Unterschiede zwischen Girocard und Kreditkarte

Es gibt einen wichtigen Punkt, den viele Nutzer übersehen. Wenn du eine ganz normale, ältere Girocard ohne Online-Zahlungsfunktion hast, wirst du dort keinen CVV finden. Diese Karten sind nicht für die direkte Eingabe von Kartendaten in ein Web-Formular gedacht. Du nutzt dort eher Verfahren wie Klarna, Giropay oder die gute alte Überweisung. Die modernen Debitkarten der Sparkasse, die oft ein dunkles Design haben und direkt mit Mastercard oder Visa verknüpft sind, tragen diese Kennung aber fast immer auf der Rückseite. Es ist wichtig, diesen kleinen Unterschied zu kennen, damit man nicht verzweifelt eine Nummer sucht, die technisch gar nicht existiert.

Warum die Prüfziffer für deine Sicherheit so wichtig ist

Man darf die Bedeutung dieser drei Zahlen nicht unterschätzen. In der Welt des Zahlungsverkehrs gibt es zwei Szenarien. "Card Present" bedeutet, du steckst die Karte im Supermarkt in das Gerät. "Card Not Present" ist der Standard im Internet. Hier kann der Händler nicht sehen, ob du wirklich der rechtmäßige Besitzer bist. Deshalb verlangen die Richtlinien der Kreditkarteninstitute, dass dieser Code niemals dauerhaft auf den Servern der Händler gespeichert werden darf. Selbst wenn ein großer Onlineshop gehackt wird, sollten die Diebe zwar deine Kartennummer finden, aber nicht diesen Sicherheitscode. Das ist der Grund, warum du ihn bei fast jedem Kauf erneut eingeben musst, auch wenn deine restlichen Daten schon hinterlegt sind.

Betrugsprävention im Alltag

Ich habe schon oft erlebt, dass Leute ihre Kartendaten leichtfertig am Telefon durchgeben. Das ist ein riesiger Fehler. Kein seriöser Mitarbeiter der Sparkasse wird dich jemals anrufen und nach diesem Code fragen. Er ist ausschließlich für dich und das Bezahlfenster eines sicheren Online-Händlers bestimmt. Wenn dich jemand danach fragt, ist das zu 99 Prozent ein Phishing-Versuch. Die Betrüger wissen genau, dass sie ohne diesen Code keine Zahlungen autorisieren können. Wer also weiß, Wo Ist Der CVV Code Bei Sparkasse und wie man ihn schützt, ist bereits einen großen Schritt weiter in Sachen Sicherheit.

Die Rolle von 3D-Secure und S-ID-Check

Inzwischen reicht der Code allein oft nicht mehr aus. Dank der europäischen Zahlungsdiensterichtlinie PSD2 müssen Zahlungen im Internet durch eine Zwei-Faktor-Authentifizierung gesichert sein. Bei der Sparkasse heißt das Verfahren oft S-ID-Check. Nachdem du deine Kartendaten und die Prüfziffer eingegeben hast, öffnet sich ein Fenster deiner Bank. Du musst die Zahlung dann in einer App auf deinem Smartphone freigeben. Das macht den Prozess zwar einen Klick länger, aber es schützt dich extrem effektiv vor Missbrauch. Selbst wenn jemand deine Karte klaut und den Code abliest, kann er ohne dein Handy meistens nichts kaufen.

Häufige Probleme bei der Suche nach dem Code

Manchmal ist die Karte schon etwas älter und die Zahlen sind schlicht abgerieben. Das passiert oft, wenn man die Karte häufig in den Geldbeutel steckt und wieder herauszieht. Wenn die Ziffern nicht mehr lesbar sind, hast du ein Problem. Du kannst sie nicht einfach raten. Es gibt zwar nur 1000 Möglichkeiten (000 bis 999), aber nach drei Fehlversuchen wird die Karte für Online-Transaktionen oft gesperrt. In einem solchen Fall hilft nur eins: Du musst bei deiner Sparkasse eine Ersatzkarte bestellen. Das kostet meistens eine kleine Gebühr, aber es ist der einzige Weg, wieder sicher am Online-Handel teilzunehmen.

Sonderfall virtuelle Karten

Einige Sparkassen bieten mittlerweile virtuelle Kreditkarten an. Diese existieren nicht physisch in deiner Brieftasche, sondern nur in deiner Banking-App oder in Apple Pay bzw. Google Pay. Wenn du wissen willst, wie du dort den Code findest, musst du dich in dein Online-Banking einloggen. Dort gibt es meist einen Bereich "Kartenverwaltung". Wenn du auf die entsprechende Karte klickst, kannst du dir die Details anzeigen lassen. Aus Sicherheitsgründen werden die Nummer und der Code oft erst nach einer zusätzlichen Identifizierung, zum Beispiel per Fingerabdruck oder Gesichtsscan, eingeblendet. Das ist extrem sicher, da du keine physische Karte verlieren kannst.

Was tun wenn der Code fehlt

Es gibt seltene Fälle, in denen auf der Karte zwar ein Unterschriftsfeld ist, aber keine Nummer steht. Das betrifft meist Karten, die gar nicht für den Fernabsatz freigeschaltet sind. Wenn du dir sicher bist, dass du eine Kreditkarte hast, aber absolut nichts findest, schau dir die Vorderseite noch einmal ganz genau an. Es gibt moderne Designs, bei denen alle Informationen auf die Rückseite gewandert sind, um das Design vorne clean zu halten. Wenn dort auch nichts steht, ist die Karte wahrscheinlich nicht für Online-Zahlungen vorgesehen, die eine CVV-Abfrage erfordern. Ein kurzer Blick in die Bedingungen deines Kontomodells bei der Sparkasse bringt hier meistens Klarheit.

Der richtige Umgang mit Kreditkartendaten

Sicherheit fängt im Kopf an. Man sollte niemals Fotos von der Vorder- und Rückseite seiner Karte machen und diese in der Cloud oder auf dem Handy speichern. Wenn dein Google- oder iCloud-Konto gehackt wird, haben die Diebe freien Zugriff auf dein Konto. Schreib dir den Code auch nicht auf einen Zettel, den du im Geldbeutel aufbewahrst. Das ist so, als würde man den Hausschlüssel unter die Matte legen. Der Witz an diesem Code ist ja gerade, dass er nur physisch auf der Karte existiert und nicht digital verbreitet werden sollte.

Kreditkartenabrechnungen regelmäßig prüfen

Man muss sich angewöhnen, mindestens einmal pro Woche in die Umsatzübersicht zu schauen. Dank Echtzeit-Banking siehst du heute fast jede Buchung sofort als vorgemerkten Umsatz. Wenn dort Beträge auftauchen, die du nicht zuordnen kannst, musst du sofort handeln. Auch wenn die Beträge klein sind. Oft testen Betrüger mit Beträgen unter 5 Euro, ob eine Karte funktioniert, bevor sie die großen Summen abbuchen. Die Sparkasse hat für solche Fälle eine Notfallnummer. Die 116 116 ist deutschlandweit die erste Adresse, um Karten sofort sperren zu lassen. Das funktioniert rund um die Uhr, egal ob Feiertag oder mitten in der Nacht.

Vertrauenswürdige Händler erkennen

Nutze deine Karte nur bei Shops, die eine verschlüsselte Verbindung anbieten. Das erkennst du am kleinen Schloss-Symbol in der Adressleiste deines Browsers und dem "https" am Anfang der URL. Dubiose Seiten, die keine ordentliche Verschlüsselung haben, sollten niemals deine sensiblen Daten erhalten. Es ist auch ratsam, bei unbekannten ausländischen Shops vorsichtig zu sein. Wenn ein Angebot zu gut klingt, um wahr zu sein, ist es das meistens auch. Da hilft dann auch der beste Schutzcode nichts mehr, wenn man die Daten direkt einem Betrüger in den Rachen wirft.

Technische Details hinter dem CVV

Man unterscheidet zwischen CVV1 und CVV2. Der CVV1 ist auf dem Magnetstreifen der Karte gespeichert. Er wird automatisch ausgelesen, wenn du die Karte durch ein Terminal ziehst. Diesen Code siehst du als Nutzer gar nicht. Der CVV2 ist das, was wir hier besprechen: Die manuell lesbare Nummer für den Online-Kauf. Beide Codes werden nach einem speziellen Algorithmus berechnet, der auf deiner Kartennummer und dem Ablaufdatum basiert, aber zusätzlich einen geheimen Schlüssel der Bank nutzt. Das macht es mathematisch fast unmöglich, den Code zu berechnen, selbst wenn man alle anderen Daten der Karte kennt.

Die Zukunft der Kartenzahlung

Der Trend geht weg von statischen Nummern. Manche Banken experimentieren bereits mit Karten, die ein kleines Display auf der Rückseite haben. Dort ändert sich der Code alle paar Stunden. Das wäre das Ende für Betrüger, die Daten abgreifen, da der Code schon beim nächsten Versuch ungültig wäre. Die Sparkassen setzen aktuell eher auf die Verknüpfung mit dem Smartphone. Biometrische Merkmale sind viel schwerer zu fälschen als eine gedruckte Nummer. Es ist also gut möglich, dass wir uns in ein paar Jahren gar nicht mehr fragen müssen, wo man diese Nummer findet, weil alles über einen digitalen Token-Austausch im Hintergrund läuft.

Praktische Schritte zur Sicherung deiner Finanzen

Wenn du jetzt direkt aktiv werden willst, um dein Konto optimal zu schützen, gibt es ein paar einfache Dinge zu tun. Diese Schritte kosten kein Geld und erhöhen die Sicherheit massiv.

- Prüfe deine aktuelle Sparkassen-Card oder Kreditkarte. Findest du die dreistellige Nummer auf der Rückseite? Wenn sie stark abgenutzt ist, überlege dir, eine neue Karte zu beantragen, bevor du im Urlaub irgendwo stehst und nicht bezahlen kannst.

- Installiere die S-ID-Check App auf deinem Smartphone. Registriere deine Karten dort. Das ist der wichtigste Schutzwall gegen unberechtigte Abbuchungen im Internet. Ohne deine Freigabe in der App kann dann niemand mehr auf deine Kosten shoppen.

- Aktiviere den Push-Service in deiner Sparkassen-App. So bekommst du bei jeder Kontobewegung sofort eine Nachricht auf dein Handy. Schneller kann man Missbrauch nicht entdecken.

- Speichere die Nummer 116 116 in deinen Kontakten. Im Stress einer verlorenen Brieftasche vergisst man solche Nummern schnell. Wenn sie im Handy steht, kannst du sofort reagieren.

- Hinterlege deine Karte in Apple Pay oder Google Pay. Bei diesen Diensten wird beim Bezahlen nicht deine echte Kartennummer an den Händler übermittelt, sondern ein verschlüsselter Token. Das ist technisch gesehen noch sicherer als die Eingabe der Daten im Webbrowser.

Wer diese Punkte beachtet, kann die Vorteile des Online-Shoppings genießen, ohne ständig Angst um sein Erspartes haben zu müssen. Es geht darum, die Werkzeuge, die uns die Banken geben, auch richtig zu nutzen. Die kleine Nummer auf der Rückseite ist nur ein Teil eines großen Sicherheitspuzzles. Je besser du dieses Puzzle verstehst, desto entspannter kannst du dich im digitalen Handel bewegen.