Andreas sitzt am Küchentisch in einer Vorstadt von Frankfurt, das blaue Licht seines Smartphones spiegelt sich in der Oberfläche einer halb geleerten Kaffeetasse. Es ist ein Dienstagmorgen im Oktober, und draußen peitscht ein kalter Regen gegen die Scheibe, der den herannahenden Winter ankündigt. Er starrt auf eine Grafik, die aussieht wie das Profil eines Gebirgskamms, nur dass der letzte Gipfel abrupt in einen tiefen Abgrund abbricht. Ein roter Pfeil zeigt unerbittlich nach unten. In diesem Moment spürt er ein flaues Gefühl in der Magengegend, das nichts mit dem Kaffee zu tun hat. Er denkt an die Rücklagen für das Studium seiner Tochter, an das Versprechen von Sicherheit, das er sich selbst gegeben hatte, als er vor Jahren den ersten Sparplan einrichtete. Die Frage, die ihn umtreibt, ist dieselbe, die Tausende Privatanleger in Deutschland in diesen Minuten in Suchmaschinen tippen: Warum Fällt Der MSCI World? Es ist keine akademische Frage für ihn, sondern eine nach der Standfestigkeit seines Fundaments.

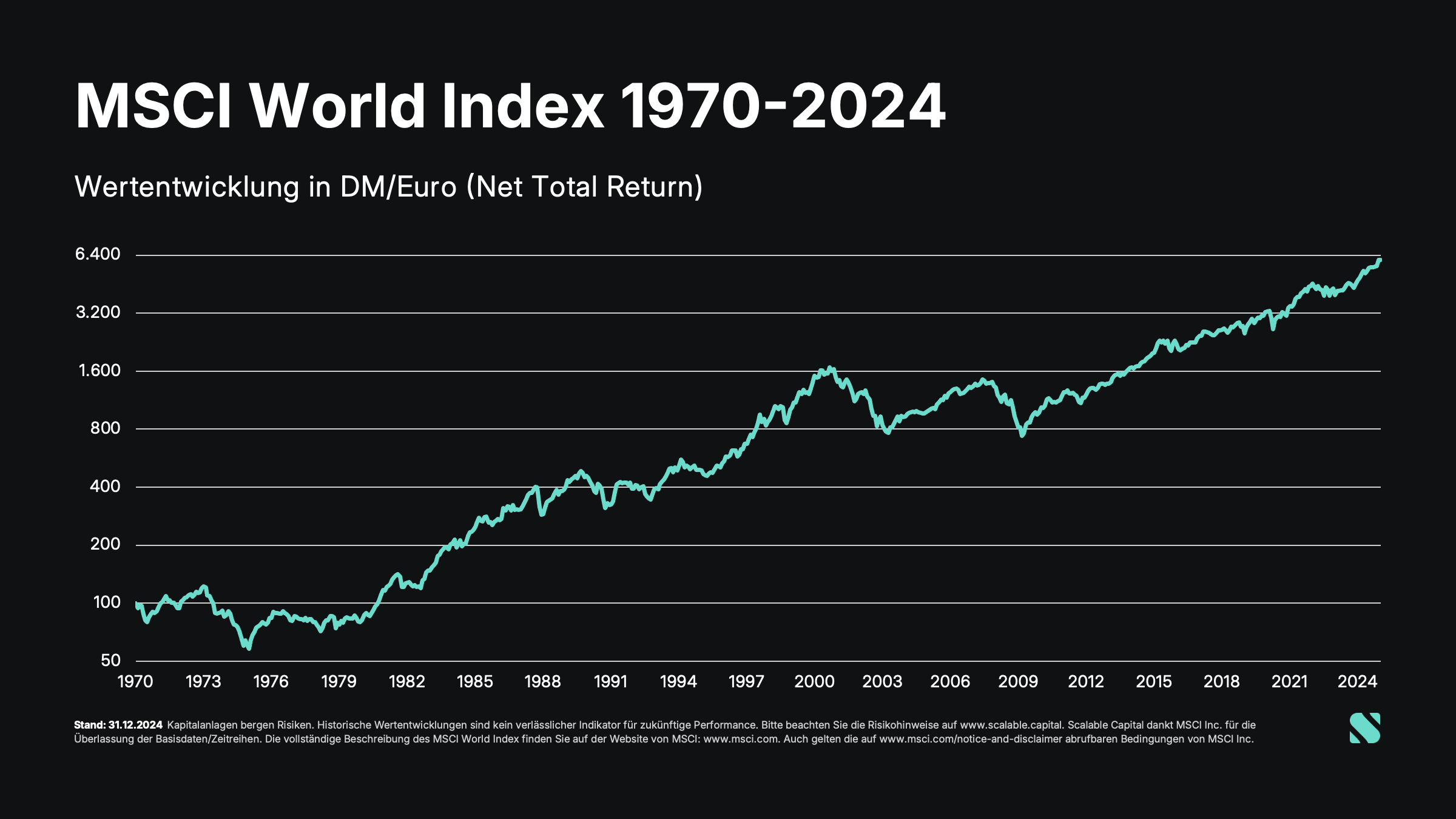

Die Geschichte der modernen Geldanlage ist oft eine Erzählung von der Sehnsucht nach Ordnung im Chaos. Der MSCI World, dieser Gigant unter den Indizes, ist das ultimative Symbol dieser Ordnung. Er bündelt die Kraft von über 1.500 Unternehmen aus 23 Industrieländern. Er ist das Versprechen, dass die Weltwirtschaft als Ganzes wächst, auch wenn einzelne Firmen scheitern. Doch wenn dieser Koloss ins Wanken gerät, fühlt es sich an, als würde sich der Boden selbst bewegen. Das Depot, das jahrelang nur eine Richtung kannte, verhält sich plötzlich wie ein scheues Tier, das vor einer unsichtbaren Gefahr flüchtet. Um zu verstehen, was hier geschieht, muss man den Blick von den roten Zahlen auf dem Bildschirm weglenken und auf die unsichtbaren Fäden schauen, die die Weltmärkte zusammenhalten.

Die Last der Zinsen und Warum Fällt Der MSCI World

Man kann sich das globale Finanzsystem wie ein großes, empfindliches Ökosystem vorstellen. Lange Zeit herrschte dort ein milder Frühling. Das Geld floss wie billiges Wasser durch die Adern der Wirtschaft, ermöglicht durch Zentralbanken, die die Zinsen nahe der Nulllinie hielten. In dieser Ära des billigen Geldes schienen Aktien die einzige vernünftige Wahl zu sein. Doch dann änderte sich die Atmosphäre. Die Inflation, lange Zeit ein Schreckgespenst aus Geschichtsbüchern über die Weimarer Republik oder die 1970er Jahre, kehrte mit einer Wucht zurück, die kaum jemand für möglich gehalten hatte. Die Preise für Energie und Brot stiegen, und die Währungshüter in Washington und Frankfurt sahen sich gezwungen, die Notbremse zu ziehen.

Wenn die Zinsen steigen, verändert sich die Statik des gesamten Marktes. Plötzlich gibt es Alternativen zu Aktien. Staatsanleihen, die jahrelang so attraktiv waren wie trockener Staub, werfen plötzlich wieder Renditen ab. Großinvestoren beginnen, ihr Kapital umzuschichten. Sie ziehen Geld aus dem Aktienmarkt ab und parken es in sichereren Häfen. Dieser Prozess ist oft schmerzhaft und schnell. Er ist einer der Hauptgründe für die aktuelle Schwächeperiode. Doch es ist nicht nur die Konkurrenz durch die Zinsen. Höhere Zinsen bedeuten auch, dass es für Unternehmen teurer wird, Kredite aufzunehmen, um neue Fabriken zu bauen oder in Forschung zu investieren. Die Erwartungen an zukünftige Gewinne sinken, und mit ihnen die Kurse.

In den gläsernen Türmen der Banken am Main oder in den Handelszentren von New York sitzen Analysten vor ihren Terminals und berechnen die Abzinsungsfaktoren neu. Für den Mathematiker ist das eine logische Konsequenz aus veränderten Variablen. Für Menschen wie Andreas ist es jedoch das Gefühl, dass ein sicher geglaubter Pfad plötzlich im Dickicht verschwindet. Er sieht die Schlagzeilen über die Federal Reserve und die Europäische Zentralbank, doch was er eigentlich sieht, ist der schrumpfende Wert seiner Träume von einem frühen Ruhestand. Die Korrektur ist kein Fehler im System; sie ist das System, das versucht, sein Gleichgewicht in einer Welt mit teurem Geld wiederzufinden.

Die Geopolitik der Angst

Hinter den Zinskurven lauert eine andere, weitaus unberechenbarere Kraft. Die Geopolitik hat sich in den letzten Jahren von einer Hintergrundrauschen zu einem stürmischen Gewitter entwickelt. Der MSCI World ist zu einem großen Teil ein Spiegelbild der amerikanischen Wirtschaft, da US-Unternehmen über 70 Prozent des Indexgewichts ausmachen. Wenn in Washington politischer Stillstand herrscht oder Handelskonflikte mit China eskalieren, spürt das jedes Depot in Europa. Die Vernetzung, die den Index in guten Zeiten so erfolgreich macht, wird in Krisenzeiten zu einer Kette, die Schocks mit Lichtgeschwindigkeit um den Globus leitet.

Man denke an die Lieferketten, jene fragilen Lebensadern der Industrie. Ein Konflikt im Nahen Osten oder Spannungen in der Straße von Taiwan sind keine fernen Nachrichtenmeldungen mehr. Sie sind reale Risiken für die Halbleiterproduktion oder den Ölpreis. Wenn die Energiepreise steigen, leiden nicht nur die Chemiekonzerne in Ludwigshafen, sondern auch die Tech-Giganten im Silicon Valley, deren Rechenzentren Unmengen an Strom verschlingen. Diese Ungewissheit ist Gift für die Märkte. Investoren hassen nichts mehr als das Unbekannte. In solchen Momenten wird nicht rational bewertet, sondern oft instinktiv reagiert. Der kollektive Rückzug führt dann zu jener Abwärtsspirale, die Andreas auf seinem Bildschirm beobachtet.

Warum Fällt Der MSCI World in einer Zeit der Innovation

Es wirkt paradox. Wir leben in einer Ära des technologischen Durchbruchs. Künstliche Intelligenz verspricht Produktivitätsgewinne, von denen man vor einem Jahrzehnt nur träumen konnte. Medizinische Innovationen erreichen neue Meilensteine. Und dennoch fallen die Kurse. Dieser Widerspruch lässt sich oft durch das Konzept der Bewertung erklären. In den Jahren des Booms wurden viele Aktien zu Preisen gehandelt, die Perfektion voraussetzten. Jedes Unternehmen musste nicht nur wachsen, sondern die Erwartungen übertreffen. Wenn diese Erwartungen auf die harte Realität einer abkühlenden Weltwirtschaft treffen, ist die Fallhöhe tief.

Die Psychologie der Masse

Die Finanzmärkte sind nicht nur Orte des Kapitals, sie sind Kathedralen der menschlichen Psychologie. Gier und Angst sind die beiden Pole, zwischen denen sich die Kurse bewegen. In der Hausse dominiert die Angst, etwas zu verpassen. In der Baisse herrscht die Angst, alles zu verlieren. Der MSCI World fängt diese Stimmungen ungefiltert ein. Wenn die ersten großen Fonds beginnen, ihre Positionen zu liquidieren, entsteht ein Momentum. Algorithmen, die darauf programmiert sind, bei bestimmten Kursmarken zu verkaufen, lösen automatische Kaskaden aus. Was als gesundes Durchatmen des Marktes beginnt, kann sich so in eine panische Flucht verwandeln.

Es ist diese Dynamik, die den Einzelnen so hilflos fühlen lässt. Man ist Teil einer Herde, die plötzlich die Richtung gewechselt hat. Der Versuch, den perfekten Zeitpunkt für den Ausstieg oder den Wiedereinstieg zu finden, ist für die meisten zum Scheitern verurteilt. Die Geschichte zeigt jedoch, dass die größten Verluste oft dann entstehen, wenn man in der Talsohle die Nerven verliert. Die Weltwirtschaft hat eine bemerkenswerte Fähigkeit zur Resilienz. Sie hat Kriege, Pandemien und Finanzkrisen überstanden. Jedes Mal schien der Absturz final, und jedes Mal folgte eine Erholung, die über die alten Höchststände hinausging.

Andreas erinnert sich an ein Gespräch mit seinem Vater, der die Dotcom-Blase und die Finanzkrise von 2008 miterlebt hatte. Sein Vater erzählte ihm von dem Moment, als er fast alles verkauft hätte, weil die Nachrichten nur noch vom Ende des Kapitalismus sprachen. Er tat es nicht. Er wartete. Er hielt die Füße still, während um ihn herum die Welt scheinbar aus den Fugen geriet. Diese Geduld wurde belohnt. Es ist eine Lektion in Demut gegenüber der Zeit. Der Markt gibt nicht sofort, was er verspricht; er verlangt oft einen Tribut in Form von schlaflosen Nächten.

Die aktuelle Schwäche ist auch eine Reinigung. Unrentable Geschäftsmodelle, die nur durch billige Kredite überlebten, werden aussortiert. Unternehmen, die wirklich Wert schaffen, bleiben bestehen. Dieser Prozess ist für den Index schmerzhaft, aber notwendig für ein langfristig gesundes Wachstum. Wenn wir uns fragen, warum die Werte schwinden, müssen wir auch fragen, was zuvor zu viel war. Oft war es eine Euphorie, die den Kontakt zur Realität verloren hatte.

Man muss die globale Perspektive einnehmen, um den Schmerz des Augenblicks zu lindern. Ein fallender Index ist keine dauerhafte Zerstörung von Werten, sondern oft nur eine Neubewertung dessen, was diese Werte heute wert sind. In den USA sinkt das Vertrauen der Konsumenten, in China kämpft der Immobiliensektor, und in Europa lasten die Transformationskosten der Industrie auf der Stimmung. All diese Stränge laufen im MSCI World zusammen. Er ist das Thermometer der Welt, und die Welt hat gerade Fieber. Aber Fieber ist eine Reaktion des Körpers, um mit einer Herausforderung fertig zu werden, kein Zeichen des sicheren Endes.

Die Stärke des diversifizierten Investierens liegt genau darin, dass man nicht auf ein einzelnes Pferd setzt. Wenn der Tech-Sektor korrigiert, halten vielleicht Energieunternehmen oder Basiskonsumgüter dagegen. In einer Phase, in der alles gleichzeitig zu fallen scheint, wirkt diese Diversifikation schwach, doch sie ist der Sicherheitsgurt, der verhindert, dass man bei einem Aufprall ganz aus der Bahn geworfen wird. Wer breit gestreut investiert, setzt auf die menschliche Innovationskraft und den Drang zur Verbesserung. Dieser Drang verschwindet nicht, nur weil die Kurse sinken.

Andreas blickt wieder auf sein Handy. Die Zahl hat sich nicht verändert, der rote Pfeil ist immer noch da. Aber er atmet tief durch. Er erinnert sich daran, warum er angefangen hat. Er investiert nicht für das nächste Quartal oder das nächste Jahr. Er investiert für das Jahrzehnt, in dem seine Tochter ihre ersten Schritte in die Unabhängigkeit wagen wird. Die Regentropfen an seinem Fenster laufen in langen Bahnen nach unten, sammeln sich am Rahmen und tropfen schließlich ab.

Es ist eine stille Übung in Disziplin. Die Welt wird weiterhin Krisen produzieren, sie wird weiterhin von Zinsentscheidungen und Wahlergebnissen erschüttert werden. Der Markt wird atmen, mal tief und entspannt, mal stoßweise und gehetzt. Die Entscheidung, nicht auf den Verkaufsknopf zu drücken, ist ein Akt des Vertrauens in eine Zukunft, die wir heute noch nicht genau beschreiben können, die aber kommen wird.

Draußen beginnt der Regen nachzulassen. Ein schmaler Streifen helleren Graus zeigt sich am Horizont über den Dächern der Nachbarschaft. Andreas schließt die App. Er stellt die Tasse in die Spülmaschine und zieht seine Jacke an. Er weiß, dass die Grafik morgen wieder anders aussehen könnte, vielleicht noch tiefer, vielleicht ein Stück höher. Aber er weiß auch, dass der wirkliche Wert nicht in den schwankenden Zahlen auf dem Display liegt, sondern in der Fähigkeit, den Sturm auszuhalten, bis die Luft wieder klarer wird.

In den Büros der großen Fondsmanager werden bereits die nächsten Strategien entworfen, während in den Vorstädten die Menschen ihre Kaffeetassen leeren und zur Arbeit gehen. Das Leben geht weiter, und mit ihm die unermüdliche Maschine der globalen Wirtschaft, die sich immer wieder neu erfindet, anpasst und schließlich wächst.

Das Licht in der Küche erlischt, und für einen Moment bleibt nur das leise Ticken der Wanduhr zurück.