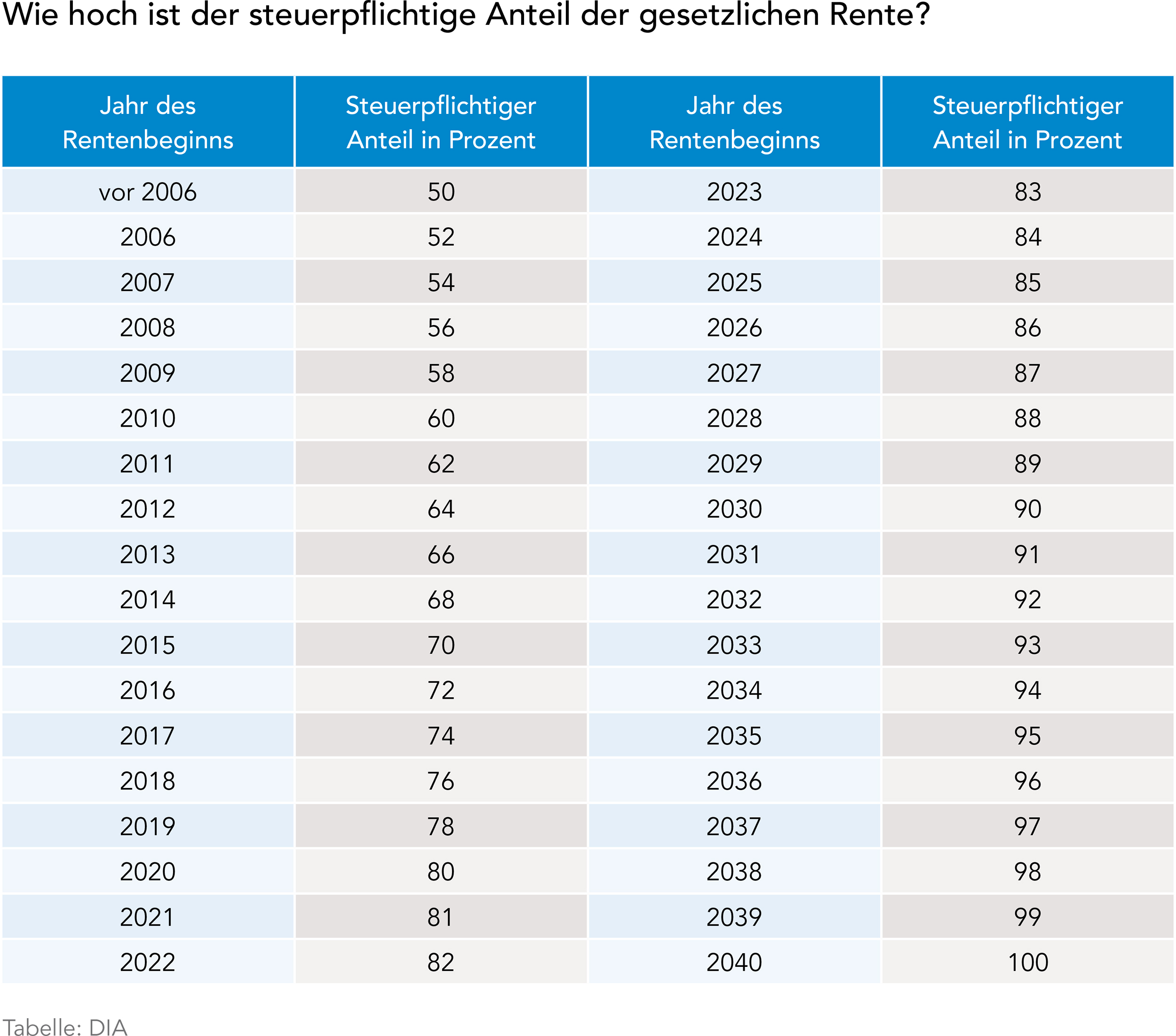

Das Bundesministerium der Finanzen hat die aktuellen Richtlinien zur schrittweisen Überleitung der Rentenbesteuerung in die nachgelagerte Phase präzisiert. Für Millionen von Ruheständlern in Deutschland bestimmt das Jahr des Renteneintritts maßgeblich darüber, Wann Wird Die Rente Versteuert, da der steuerpflichtige Anteil der Bezüge kontinuierlich ansteigt. Nach Angaben der Deutschen Rentenversicherung Bund lag der steuerpflichtige Rentenanteil für den Neurentnerjahrgang 2024 bei 84 Prozent, während er für das Jahr 2025 auf 85 Prozent festgesetzt wurde.

Diese Entwicklung basiert auf dem Alterseinkünftegesetz, das eine vollständige Besteuerung der gesetzlichen Renten bis zum Jahr 2058 anstrebt. Das Bundeskabinett reagierte mit dem Wachstumschancengesetz auf Urteile des Bundesfinanzhofs, um eine mögliche Doppelbesteuerung in der Zukunft zu vermeiden. Finanzminister Christian Lindner betonte in einer Stellungnahme, dass die Entlastung der Beitragszahler durch den sofortigen vollen Sonderausgabenabzug der Rentenbeiträge seit 2023 ein notwendiger systemischer Schritt war.

Gesetzliche Grundlagen Und Die Frage Wann Wird Die Rente Versteuert

Die rechtliche Basis für die Besteuerung der Alterseinkünfte bildet das im Jahr 2005 eingeführte Alterseinkünftegesetz. Dieses Gesetz regelt den Übergang von der vorgelagerten zur nachgelagerten Besteuerung, was bedeutet, dass Beiträge in der Erwerbsphase steuerfrei gestellt werden und die Auszahlungen im Alter der Steuerpflicht unterliegen. Die Frage, Wann Wird Die Rente Versteuert, beantwortet sich für den Einzelnen durch das Jahr des Rentenbeginns, welches den persönlichen Rentenfreibetrag dauerhaft als Euro-Betrag festschreibt.

Die Berechnung Des Steuerpflichtigen Anteils

Der steuerpflichtige Teil der Rente errechnet sich aus dem Bruttorentenbetrag abzüglich des Rentenfreibetrags. Laut einer Veröffentlichung des Bundesministeriums der Finanzen bleibt dieser Freibetrag in den Folgejahren konstant, während Rentenerhöhungen in voller Höhe steuerpflichtig sind. Diese Systematik führt dazu, dass Rentner trotz eines gleichbleibenden Prozentsatzes bei Rentenbeginn durch spätere Anpassungen über die steuerliche Grundfreibetragsschwelle rutschen können.

Das Statistische Bundesamt berichtete, dass im Jahr 2020 bereits rund 6,5 Millionen Rentenempfänger in Deutschland Einkommensteuer zahlten. Diese Zahl ist seit der Umstellung im Jahr 2005 stetig gewachsen, da der steuerfreie Anteil für jeden neuen Jahrgang sinkt. Experten der Stiftung Warentest weisen darauf hin, dass die Steuerpflicht erst eintritt, wenn das gesamte zu versteuernde Einkommen den Grundfreibetrag überschreitet.

Anpassung Des Zeitplans Durch Das Wachstumschancengesetz

Die Bundesregierung modifizierte den ursprünglichen Anstiegspfad der Rentenbesteuerung, um die Vorgaben der obersten Finanzrichter umzusetzen. Statt wie bisher vorgesehen um einen Prozentpunkt pro Jahr, steigt der steuerpflichtige Anteil seit dem Jahr 2023 nur noch um 0,5 Prozentpunkte jährlich an. Diese Verlangsamung führt dazu, dass eine hundertprozentige Besteuerung erst für den Renteneintrittsjahrgang 2058 erreicht wird, statt wie ursprünglich geplant im Jahr 2040.

Diese Maßnahme soll sicherstellen, dass die Summe der voraussichtlichen steuerfreien Rentenzahlungen nicht niedriger ausfällt als die aus versteuertem Einkommen geleisteten Rentenbeiträge. Der Bundesfinanzhof hatte in zwei wegweisenden Urteilen vom 19. Mai 2021 eine präzisere Berechnung gefordert, um verfassungswidrige Doppelbesteuerungen zu unterbinden. Das Bundesfinanzministerium setzte diese Anforderungen durch die gesetzliche Neuregelung im Rahmen des Steuerfortentwicklungsgesetzes um.

Auswirkungen Auf Neurentner Ab 2025

Für Personen, die im Jahr 2025 in den Ruhestand treten, verbleibt ein steuerfreier Anteil von 15 Prozent der ersten vollen Bruttojahresrente. Werden beispielsweise 20.000 Euro Bruttorente bezogen, beträgt der feste Rentenfreibetrag 3.000 Euro. Dieser Betrag wird vom Finanzamt für die gesamte Dauer des Rentenbezugs abgezogen, sofern keine Gesetzesänderungen eintreten.

Zusätzlich zum Rentenfreibetrag können Rentner den Grundfreibetrag geltend machen, der für das Jahr 2024 auf 11.604 Euro für Alleinstehende festgesetzt wurde. Die Bundesregierung plant laut dem aktuellen Entwurf des Steuerfortentwicklungsgesetzes eine weitere Anhebung dieses Betrags für das Jahr 2025 auf 12.084 Euro. Dies soll die kalte Progression dämpfen und Rentenbezieher mit geringen Einkünften vor der Steuerbelastung schützen.

Kritik Und Systemische Herausforderungen

Der Sozialverband VdK Deutschland kritisiert die aktuelle Praxis der Rentenbesteuerung als für viele Bürger schwer verständlich und bürokratisch belastend. VdK-Präsidentin Verena Bentele erklärte, dass insbesondere Rentner mit kleinen Zusatzeinkommen oder Witwenrenten oft unerwartet mit Steuernachforderungen konfrontiert werden. Der Verband fordert eine deutlichere Anhebung des Grundfreibetrags, um die Kaufkraft der älteren Generation zu sichern.

Finanzwissenschaftler der Universität Speyer geben zu bedenken, dass die schrittweise Umstellung zwar mathematisch logisch, aber in der praktischen Umsetzung fehleranfällig ist. Die Berechnung der steuerfreien Vorleistungen aus der Erwerbsphase erfordert eine lückenlose Dokumentation über Jahrzehnte hinweg, die oft nicht vorhanden ist. Dies führt regelmäßig zu Rechtsstreitigkeiten vor den Finanzgerichten über die korrekte Höhe der steuerlichen Belastung.

Ein weiterer Kritikpunkt betrifft die Besteuerung von Rentenerhöhungen, die seit dem Jahr 2005 zu 100 Prozent steuerpflichtig sind. Kritiker bemängeln, dass dadurch die reale Rentenanpassung gemindert wird, da die Inflation zwar die Bruttobezüge steigen lässt, die steuerlichen Freibeträge jedoch nicht im gleichen Maße mitwachsen. Dieser Effekt wird oft als schleichende Steuererhöhung für Senioren bezeichnet.

Die Rolle Des Grundfreibetrags Und Zusätzlicher Abzüge

Ob eine Steuerzahlung tatsächlich geleistet werden muss, hängt nicht allein vom Renteneintrittsjahr ab, sondern vom gesamten zu versteuernden Einkommen. Hierzu zählen neben der gesetzlichen Rente auch Einkünfte aus Vermietung, Zinsen oder privaten Rentenversicherungen. Das Finanzamt zieht hiervon Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen ab, bevor die endgültige Steuerschuld ermittelt wird.

Standardmäßig wird bei Rentnern ein Werbungskosten-Pauschbetrag von 102 Euro berücksichtigt, sofern keine höheren Ausgaben nachgewiesen werden. Beiträge zur Kranken- und Pflegeversicherung sind als Sonderausgaben abzugsfähig und mindern das zu versteuernde Einkommen erheblich. Laut Daten der Deutschen Rentenversicherung betragen diese Sozialversicherungsbeiträge für Pflichtversicherte derzeit etwa elf Prozent der Bruttorente.

Außergewöhnliche Belastungen wie Krankheitskosten oder Pflegeaufwendungen können die steuerliche Last zusätzlich senken. Viele Rentner nutzen zudem den Behinderten-Pauschbetrag, wenn eine entsprechende staatliche Anerkennung vorliegt. Diese Abzugsmöglichkeiten führen dazu, dass trotz eines hohen steuerpflichtigen Anteils der Rente die tatsächliche Steuerlast oft geringer ausfällt als zunächst befürchtet.

Vergleich Mit Anderen Einkunftsarten Und Vorsorgeformen

Die steuerliche Behandlung unterscheidet sich je nach Art der Altersvorsorge deutlich. Während die gesetzliche Rente und die Rürup-Rente nachgelagert versteuert werden, unterliegen Auszahlungen aus privaten Rentenversicherungen meist nur der Ertragsanteilsbesteuerung. Bei einem Rentenbeginn mit 65 Jahren beträgt dieser Ertragsanteil lediglich 18 Prozent, was einen signifikanten steuerlichen Vorteil gegenüber der gesetzlichen Rente darstellen kann.

Betriebliche Altersvorsorgen, die durch Entgeltumwandlung in der Ansparphase gefördert wurden, müssen im Alter dagegen voll versteuert werden. Zudem fallen hierauf in der Regel die vollen Beiträge zur Kranken- und Pflegeversicherung an, was die effektive Auszahlung reduziert. Das Bundesministerium für Arbeit und Soziales stellt auf seinem Portal Einfach-Teilhaben Informationen bereit, wie diese unterschiedlichen Systeme ineinandergreifen.

Die Komplexität der verschiedenen Besteuerungsregeln führt dazu, dass die steuerliche Beratung für Senioren an Bedeutung gewinnt. Lohnsteuerhilfevereine berichten von einem steigenden Anteil an Rentnern in ihrer Mitgliedschaft, die Unterstützung bei der Erstellung der Einkommensteuererklärung suchen. Viele Betroffene sind verunsichert, ob sie zur Abgabe einer Erklärung verpflichtet sind, sobald die Bruttorente eine bestimmte Schwelle überschreitet.

Zukünftige Entwicklungen Und Politische Beobachtung

In den kommenden Jahren wird die Bundesregierung die Auswirkungen der Inflationsrate auf die steuerlichen Freibeträge weiterhin engmaschig beobachten müssen. Der Progressionsbericht, der regelmäßig dem Deutschen Bundestag vorgelegt wird, dient als Grundlage für Anpassungen des Einkommensteuertarifs. Es bleibt abzuwarten, ob die geplante Anhebung des Grundfreibetrags ausreicht, um die steigende Anzahl steuerpflichtiger Rentner zu stabilisieren.

Die Diskussion um das Rentenpaket II und die Einführung eines Generationenkapitals könnte langfristig weitere Änderungen im Steuerrecht nach sich ziehen. Da die Beitragsstabilität in der gesetzlichen Rentenversicherung unter Druck steht, suchen politische Akteure nach Wegen, die Finanzierung des Systems ohne übermäßige Belastung der Rentner zu sichern. Beobachter erwarten, dass die Rechtsprechung des Bundesfinanzhofs auch künftig Korrekturen am System der Alterseinkünftebesteuerung erzwingen wird.