Jedes Jahr im Spätherbst spielt sich in deutschen Wohnzimmern das gleiche psychologische Drama ab. Ehepaare sitzen am Küchentisch, rechnen ihre Netto-Gehälter zusammen und glauben fest daran, dass sie dem Staat durch eine geschickte Kombination der Steuerklassen ein Schnippchen schlagen können. Es herrscht die felsenfeste Überzeugung vor, dass der Wechsel von der Kombination IV/IV zu III/V echtes Geld generiert, das man am Ende des Monats mehr im Portemonnaie hat. Doch hier liegt der fundamentale Denkfehler, den das deutsche Steuersystem zwar nicht aktiv bekämpft, aber durch seine bürokratische Trägheit begünstigt. Das Ausfüllen einer Tax Class Change Form Germany schafft kein neues Vermögen. Es verschiebt lediglich den Zeitpunkt, zu dem das Finanzamt zugreift. Wer glaubt, durch diesen formalen Akt seine tatsächliche Steuerlast zu senken, unterliegt einer optischen Täuschung, die oft erst mit dem harten Aufschlag des Steuerbescheids im nächsten Jahr endet.

Die Illusion der Netto-Erhöhung durch Tax Class Change Form Germany

Der deutsche Fiskus ist ein Meister der psychologischen Haushaltsführung. Das Splitting-Verfahren sorgt dafür, dass Paare am Ende des Jahres eine gemeinsame Steuerschuld haben, die völlig unabhängig davon ist, welche Klassen sie unterjährig gewählt hatten. Wenn du dich entscheidest, in die Klasse III zu wechseln, während dein Partner in die Klasse V rutscht, sieht dein Gehaltszettel zwar plötzlich viel freundlicher aus. Das ist aber kein Geschenk. Es ist ein zinsloses Darlehen des Staates, das du mit an Sicherheit grenzender Wahrscheinlichkeit zurückzahlen musst. Viele Paare merken das erst, wenn das Finanzamt nach der Abgabe der Steuererklärung eine saftige Nachforderung stellt. Ich habe Familien erlebt, die ihren Sommerurlaub bereits gebucht hatten, weil sie dachten, das monatliche Plus sei „ihr“ Geld, nur um dann festzustellen, dass die Steuerschuld am Ende des Jahres die vermeintlichen Gewinne komplett auffrisst.

Es ist eine kühne Behauptung, dass dieses System mehr Schaden als Nutzen anrichtet, aber die Zahlen sprechen eine klare Sprache. Die Kombination III/V führt in der überwiegenden Mehrheit der Fälle zu einer Pflicht zur Abgabe der Steuererklärung, eben weil das System weiß, dass die monatlichen Abzüge fast nie exakt die tatsächliche Schuld decken. Wir hängen einer Tradition nach, die aus einer Zeit stammt, in der das klassische Einverdiener-Modell die Regel war. Damals ergab es Sinn, dem Alleinverdiener sofort mehr Netto zu lassen. In einer modernen Welt, in der beide Partner arbeiten, verzerrt dieser Mechanismus die Wahrnehmung der eigenen Arbeitskraft. Besonders fatal ist das für den Partner in Klasse V, dessen Netto-Stundenlohn durch die hohen Abzüge so jämmerlich aussieht, dass die Motivation für Mehrarbeit oder beruflichen Aufstieg im Keim erstickt wird.

Das strukturelle Problem hinter dem Tax Class Change Form Germany

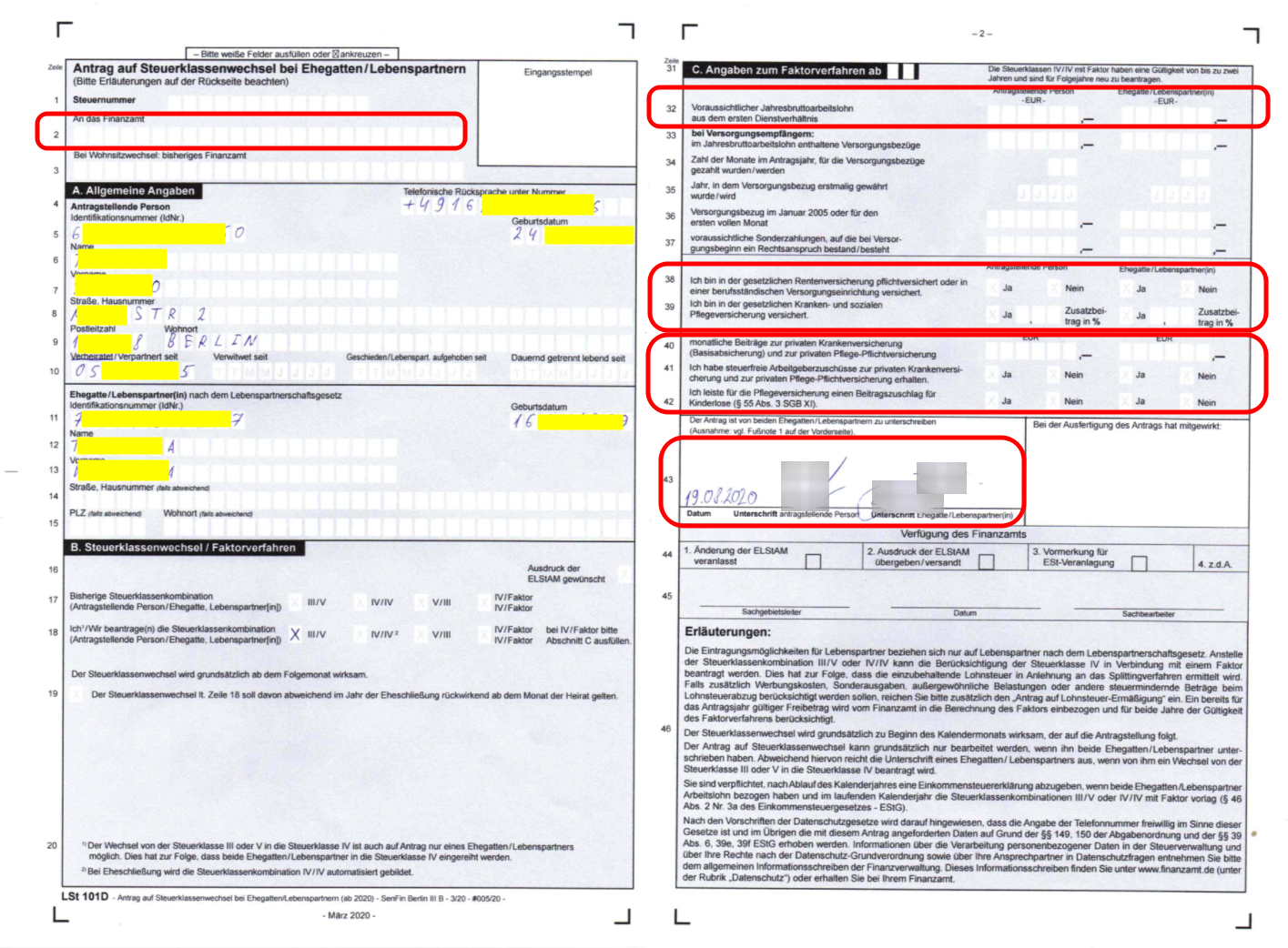

Warum halten wir an einem Prozess fest, der so viel Verwirrung stiftet? Die Antwort liegt in der deutschen Vorliebe für bürokratische Sicherheit. Die Tax Class Change Form Germany ist das Werkzeug einer Verwaltung, die individuelle Lebensentwürfe in starre Raster pressen will. Dabei gibt es längst eine Lösung, die das ganze Theater überflüssig machen würde: das Faktorverfahren. Hierbei wird die voraussichtliche Jahresschuld präzise berechnet und auf die Monate verteilt. Es gibt keine bösen Überraschungen bei der Steuererklärung und kein künstlich kleingerechnetes Gehalt für einen der Partner. Dennoch nutzen nur wenige Prozent der Deutschen dieses Verfahren. Die Trägheit ist stärker als die ökonomische Vernunft. Wir füllen lieber veraltete Formulare aus, als uns mit der tatsächlichen Mechanik unserer Besteuerung auseinanderzusetzen.

Skeptiker argumentieren oft, dass die Liquidität unter dem Jahr für junge Familien überlebenswichtig ist. Ein paar hundert Euro mehr im Monat können über den Kitaplatz oder die Miete entscheiden. Das ist ein valider Punkt. Aber er verkennt die psychologische Falle. Wenn dieses Geld am Ende des Jahres als Nachzahlung zurückgefordert wird, ist die Not oft größer als der ursprüngliche Nutzen. Wer nicht die Disziplin besitzt, die monatliche Differenz auf ein Tagesgeldkonto zu legen, spielt ein riskantes Spiel mit dem Finanzamt. Ich behaupte sogar, dass die Steuerklassenkombination III/V eine Form der staatlich geförderten finanziellen Intransparenz ist. Sie gaukelt Wohlstand vor, wo keiner ist, und versteckt Schulden dort, wo man sie am wenigsten vermutet: direkt auf dem Lohnzettel.

Die versteckten Kosten der vermeintlichen Steuerersparnis

Ein oft übersehener Aspekt ist die Auswirkung auf Lohnersatzleistungen. Wer in der Steuerklasse V ist, bekommt im Falle von Arbeitslosigkeit, Krankheit oder während der Elternzeit deutlich weniger Geld. Da sich diese Leistungen am Netto-Einkommen orientieren, bestraft man sich durch den Wechsel in die „schlechte“ Klasse selbst für Krisenzeiten. Es ist ein Paradoxon des deutschen Rechts: Man will unterjährig mehr Geld im Haushalt haben, senkt aber gleichzeitig seine eigenen Versicherungsansprüche für den Notfall. Das ist keine kluge Finanzplanung, das ist Kurzsichtigkeit mit Brief und Siegel. Experten des Deutschen Instituts für Wirtschaftsforschung (DIW) weisen seit Jahren darauf hin, dass die aktuelle Struktur der Steuerklassen insbesondere die Erwerbsbeteiligung von Frauen hemmt.

Wenn du den Entschluss fasst, etwas an deinem Status zu ändern, solltest du das nicht tun, um Steuern zu „sparen“ – denn das tust du ohnehin nicht. Du solltest es tun, um Fairness in deine Partnerschaft zu bringen. Die Steuerklasse IV mit Faktor ist die einzige ehrliche Methode für Paare, die beide zum Haushaltseinkommen beitragen. Sie spiegelt die Realität wider und verhindert, dass einer der Partner zum Bittsteller degradiert wird, weil sein Gehalt durch die Klasse V künstlich geschrumpft ist. Wir müssen aufhören, das Finanzamt als eine Art Sparkasse zu betrachten, die uns am Jahresende mit einer Rückerstattung belohnt oder uns unter dem Jahr heimlich Geld leiht. Wahre finanzielle Souveränität beginnt dort, wo man die monatlichen Abzüge als das sieht, was sie sind: eine Vorauszahlung auf eine unverrückbare Schuld.

Man kann es drehen und wenden, wie man will: Das deutsche Steuersystem ist in dieser Hinsicht ein Relikt. Die Reformdiskussionen in Berlin ziehen sich seit Jahrzehnten hin, während die Bürger weiterhin Formulare wälzen, die ihnen eine Kontrolle vorgaukeln, die sie faktisch nicht besitzen. Wer heute noch glaubt, dass ein Kreuz an der richtigen Stelle die jährliche Steuerlast senkt, hat das Kleingedruckte des Einkommensteuergesetzes nicht gelesen. Es geht nicht um Optimierung, sondern um Zeitmanagement. Die einzige echte Ersparnis, die man erzielen kann, ist die Vermeidung von Zinsen bei Nachzahlungen oder der Verzicht auf das Warten auf eine Rückerstattung, die man dem Staat monatelang als kostenlosen Kredit überlassen hat. Alles andere ist statistisches Rauschen in einer Welt, in der das Splitting-Verfahren das letzte Wort hat.

Am Ende bleibt die Erkenntnis, dass wir uns oft mehr mit der Form als mit dem Inhalt beschäftigen. Wir jagen einer Liquidität hinterher, die uns nicht gehört, und wundern uns über die Komplexität eines Apparates, den wir durch unsere eigene Suche nach Schlupflöchern am Leben erhalten. Wer wirklich wissen will, was er verdient, muss über den monatlichen Überweisungsbetrag hinausblicken und die Dynamik von Vorauszahlung und Endabrechnung verstehen. Das System ist starr, aber es ist zumindest berechenbar, wenn man aufhört, es durch die Brille der kurzfristigen Optimierung zu betrachten. Es ist an der Zeit, die steuerliche Romantik abzulegen und die kalte Mathematik des Splittings zu akzeptieren.

Die Steuerklasse ist kein Hebel für Reichtum, sondern lediglich die Taktfrequenz, mit der der Staat seinen Teil der Beute einfordert.