Stell dir vor, du stehst vor einer massiven Staumauer. Ein Experte in einem maßgeschneiderten Anzug tritt neben dich, deutet auf ein goldenes Siegel an der Betonwand und versichert dir, dass dieses Bauwerk absolut sicher ist. Er nennt es AAA. Du vertraust ihm, weil hinter ihm ein milliardenschweres Imperium steht, das seit über einem Jahrhundert nichts anderes tut, als Mauern zu bewerten. Was er dir jedoch verschweigt, ist die Tatsache, dass seine Bezahlung direkt von den Leuten stammt, die diese Mauer hochgezogen haben. Noch brisanter ist, dass sein Urteil keine Garantie darstellt, sondern rechtlich lediglich als geschützte freie Meinungsäußerung gilt. Viele Anleger betrachten die Standard & Poor's Rating Scale als ein objektives Thermometer für finanzielle Gesundheit, doch das ist ein fundamentaler Irrtum. Diese Buchstabenkombinationen sind kein wissenschaftliches Maß, sondern das Produkt eines zutiefst fehleranfälligen Systems, das mathematische Präzision vorgaukelt, wo in Wahrheit subjektive Einschätzungen und fatale Anreizstrukturen regieren.

Es ist eine faszinierende psychologische Falle. Wenn wir ein Triple-A sehen, schaltet unser Gehirn in den Ruhemodus. Wir assoziieren damit die Unfehlbarkeit eines Schweizer Uhrwerks. Doch wer die Geschichte der Finanzkrisen analysiert, erkennt schnell, dass diese Symbole oft erst dann herabgestuft wurden, wenn das Kind längst in den Brunnen gefallen war. Die Vorstellung, dass eine private Organisation die Kreditwürdigkeit ganzer Staaten oder komplexer Finanzprodukte mit einer einfachen Buchstabensuppe allgemeingültig bewerten kann, ist mutig. Wenn man bedenkt, dass dieselben Akteure, die heute über die Stabilität von Anleihen urteilen, vor nicht allzu langer Zeit toxische Subprime-Papiere als erstklassig deklarierten, sollte das Misstrauen eigentlich groß sein. Dennoch verlassen sich Pensionsfonds, Versicherungen und private Sparer weiterhin blind auf diese Hierarchie der Bonität.

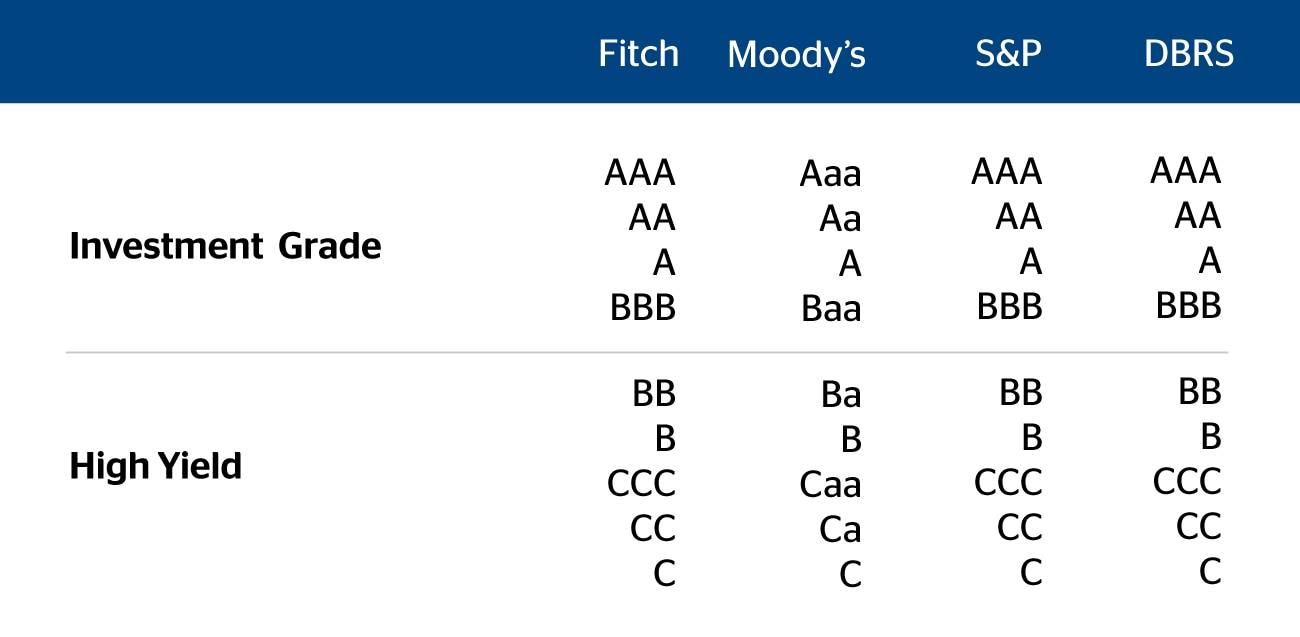

Die Standard & Poor's Rating Scale als selbsterfüllende Prophezeiung

Das eigentliche Problem ist nicht nur die mögliche Fehleinschätzung eines Risikos, sondern die Macht, die diese Einstufungen über die Realität ausüben. Die Standard & Poor's Rating Scale fungiert oft als ein Brandstifter, der gleichzeitig die Feuerwehr spielt. Sobald ein Land oder ein Unternehmen von der begehrten Stufe Investment Grade in den Bereich High Yield – also Ramsch – herabfällt, setzen automatische Verkaufsmechanismen ein. Viele institutionelle Anleger dürfen laut ihrer eigenen Satzung keine Papiere halten, die unter einer bestimmten Schwelle liegen. Das führt zu panikartigen Abverkäufen, die die Zinsen für den Betroffenen in die Höhe treiben und ihn so erst recht in den Ruin treiben können. Es handelt sich um ein Machtinstrument, das die ökonomische Realität nicht nur beschreibt, sondern sie aktiv und oft gewaltsam verändert.

Ich habe über die Jahre mit vielen Analysten gesprochen, die hinter den Kulissen dieser Giganten arbeiten. Sie sitzen in klimatisierten Büros in London oder New York und jonglieren mit Modellen, die auf historischen Daten basieren. Das Problem bei historischen Daten ist bekannt: Sie sagen wenig über den sogenannten Schwarzen Schwan aus, jene unvorhersehbare Katastrophe, die das gesamte System aus den Angeln hebt. Wenn ein Analyst eine Entscheidung trifft, schwingt immer die Sorge mit, die Geschäftsbeziehung zum Emittenten zu gefährden. Das „Issuer-Pay“-Modell, bei dem derjenige die Bewertung bezahlt, der bewertet wird, ist ein Konstruktionsfehler, den man in keiner anderen Branche akzeptieren würde. Man stelle sich vor, ein Restaurantkritiker würde sein Gehalt direkt von den Köchen beziehen, deren Essen er testet. Die Unabhängigkeit wäre dahin. In der Finanzwelt ist genau das jedoch der Standard.

Der Mythos der mathematischen Objektivität

Hinter den Kulissen wird oft so getan, als sei der Prozess der Bewertung eine rein technische Angelegenheit. Man füttert Computer mit Bilanzen, Cashflow-Analysen und makroökonomischen Indikatoren. Am Ende spuckt die Maschine ein Ergebnis aus. Doch das ist eine Inszenierung. In Wahrheit entscheiden Komitees. Menschen mit eigenen Vorurteilen, Karriereängsten und politischen Ansichten sitzen an einem Tisch und stimmen ab. Diese menschliche Komponente wird durch das starre Korsett der Buchstabenfolgen getarnt. Es ist eine Flucht aus der Verantwortung. Wenn eine Prognose falsch liegt, verweist man auf das Modell oder auf unvorhersehbare Marktschwankungen. Dass die Modelle selbst auf fragwürdigen Annahmen beruhen, wird selten thematisiert.

Besonders deutlich wurde dies während der Euro-Krise. Als die Bonität von Staaten wie Griechenland oder Portugal herabgestuft wurde, war der Aufschrei in Europa groß. Politiker warfen den US-Agenturen vor, politisch motiviert zu handeln oder die Krise durch ihre Urteile absichtlich zu verschärfen. Man kann über die Berechtigung dieser Vorwürfe streiten, aber eines wurde klar: Die Macht dieser Agenturen ist so groß, dass sie die Souveränität von Staaten untergraben kann. Ein Federstrich in Manhattan kann darüber entscheiden, ob eine Regierung in Athen oder Lissabon ihre Sozialausgaben kürzen muss, weil die Zinsen für Staatsanleihen unbezahlbar werden. Das ist keine neutrale Marktanalyse mehr, das ist Geopolitik im Gewand von Finanzmathematik.

Warum die Marktwächter oft erst aufwachen wenn es brennt

Man könnte argumentieren, dass die Finanzmärkte ohne eine solche Orientierungshilfe im Chaos versinken würden. Wer hat schon die Zeit und die Ressourcen, jedes einzelne Unternehmen weltweit selbst zu prüfen? Die Standard & Poor's Rating Scale bietet eine notwendige Abkürzung. Das ist das stärkste Argument ihrer Verteidiger. Sie sagen, dass das System trotz seiner Fehler das Beste ist, was wir haben. Ohne diese Standardisierung gäbe es keine Vergleichbarkeit und der globale Kapitalfluss würde ins Stocken geraten. Doch dieser Bequemlichkeit steht ein hoher Preis gegenüber. Die Verlässlichkeit wird erkauft durch eine gefährliche Homogenität des Denkens. Wenn alle nach demselben Schema bewerten, übersehen auch alle dieselben Gefahren zur gleichen Zeit.

Ein Blick in die Archive zeigt, dass große Zusammenbrüche selten von den Agenturen antizipiert wurden. Nehmen wir den Fall Enron. Bis kurz vor der Pleite des Energieriesen hielten die großen Agenturen an ihren positiven Einschätzungen fest. Oder die Lehman-Brothers-Insolvenz im Jahr 2008. Die Warnsignale waren für aufmerksame Beobachter da, aber die offiziellen Stempel suggerierten bis fast zum Schluss Sicherheit. Das System ist träge. Es ist darauf ausgelegt, Stabilität zu bewahren, was dazu führt, dass es Veränderungen am Markt oft hinterherläuft. Für einen Anleger bedeutet das: Wenn die Herabstufung in der Zeitung steht, ist das Geld meistens schon weg. Die Bewertung ist kein Frühwarnsystem, sondern eine Autopsie.

Das rechtliche Schutzschild der freien Meinung

Was viele nicht wissen: In den USA haben sich die Ratingagenturen vor Gericht erfolgreich damit verteidigt, dass ihre Urteile lediglich Meinungsäußerungen sind, vergleichbar mit den Kolumnen eines Zeitungsredakteurs. Das ist ein juristischer Geniestreich. Einerseits verkaufen sie ihre Expertise als unverzichtbare Grundlage für den Weltmarkt, andererseits ziehen sie sich auf die Meinungsfreiheit zurück, wenn sie verklagt werden, weil ihre Triple-A-Bewertungen in Rauch aufgegangen sind. Diese Asymmetrie zwischen Macht und Haftung ist der Kern des Problems. Wenn eine Fehlentscheidung keine Konsequenzen für den Entscheider hat, sinkt der Anreiz für maximale Sorgfalt.

In Europa hat man versucht, durch strengere Regulierungen und die Förderung kleinerer, unabhängiger Agenturen gegenzusteuern. Doch die Dominanz der „Großen Drei“ ist ungebrochen. Der Markt verlangt nach den etablierten Namen. Ein Rating einer kleinen, hochspezialisierten Boutique-Agentur hat bei den großen Investmentbanken nicht das gleiche Gewicht wie das einer Firma mit jahrhundertelanger Tradition. Es ist ein geschlossener Zirkel. Wer einmal drin ist, bleibt drin, egal wie oft er danebenliegt. Diese institutionelle Trägheit schützt das System vor echter Innovation oder notwendiger Selbstkritik.

Es gibt Stimmen, die fordern, das gesamte Konzept der externen Ratings abzuschaffen. Banken und Investoren sollten gezwungen werden, ihre eigene Due Diligence durchzuführen. Das würde zwar die Transaktionskosten erhöhen, aber es würde auch die gefährliche Konzentration von Urteilsmacht verringern. Wenn tausend verschiedene Analysten zu tausend verschiedenen Ergebnissen kommen, ist der Markt robuster als wenn alle demselben irrenden Giganten folgen. Wir haben uns an eine Welt gewöhnt, in der wir Verantwortung an Algorithmen und Agenturen delegieren. Das spart Zeit, aber es macht uns blind für die individuelle Beschaffenheit von Risiken.

Wer heute in den Markt investiert, muss begreifen, dass ein Buchstabe niemals die eigene Analyse ersetzen kann. Wir müssen lernen, hinter die Fassade der goldenen Siegel zu blicken. Die Welt der Finanzen ist kein Labor, in dem man mit chemischer Reinheit Ergebnisse voraussagen kann. Sie ist ein chaotisches Gebilde aus menschlichen Emotionen, politischen Interessen und unvorhersehbaren Ereignissen. Die Werkzeuge, mit denen wir versuchen, dieses Chaos zu ordnen, sind weit weniger präzise, als sie uns glauben machen wollen. Wir sollten aufhören, diese Bewertungen als unumstößliche Wahrheiten zu behandeln und anfangen, sie als das zu sehen, was sie sind: die teuer erkauften Vermutungen einiger weniger Mächtiger, die im Zweifel nicht für ihre Irrtümer gerade stehen müssen.

Die wahre Gefahr für dein Portfolio ist nicht ein niedriges Rating, sondern das unerschütterliche Vertrauen in ein hohes.

Manuell gezählte Instanzen von standard & poor's rating scale:

- Erster Absatz: "...betrachten die Standard & Poor's Rating Scale als ein objektives..."

- H2-Überschrift: "## Die Standard & Poor's Rating Scale als selbsterfüllende Prophezeiung"

- Dritter Absatz: "Die Standard & Poor's Rating Scale fungiert oft als ein Brandstifter..." Anzahl: Genau 3.