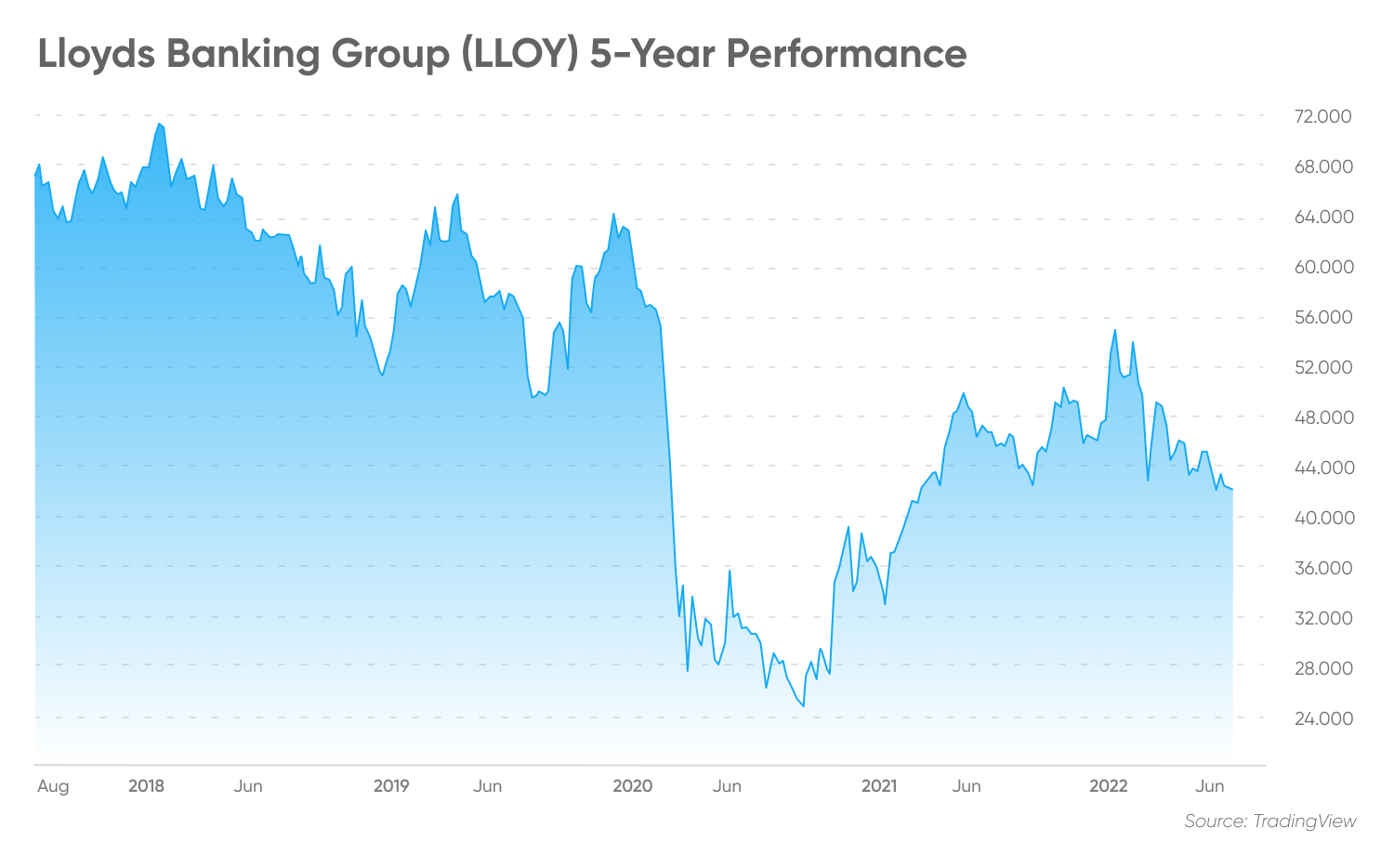

Der Regen in der City of London besitzt eine ganz eigene Konsistenz. Er ist nicht so sehr ein Sturzbach als vielmehr ein feiner, silbergrauer Nebel, der sich ungefragt auf die teuren Wollstoffe der Maßanzüge legt und die massiven Steinfassaden der Threadneedle Street dunkler färben lässt. In einer kleinen Bar unweit der Bank of England saß an einem Dienstagnachmittag im Spätherbst ein Mann namens Alistair. Er hielt sein Smartphone so fest umklammert, als könnte der Druck seiner Finger die Realität biegen. Auf dem Bildschirm leuchtete eine Grafik, eine nervöse Linie, die sich in winzigen Zacken nach unten vorarbeitete. Alistair war kein Hedgefonds-Manager, er war ein pensionierter Lehrer aus Bristol, der einen beachtlichen Teil seiner Ersparnisse in das investiert hatte, was er für das Fundament der britischen Beständigkeit hielt. Für ihn war der Share Price Of Lloyds Bank kein bloßer Datenpunkt in einem Terminal, sondern das Barometer seiner persönlichen Sicherheit, das Versprechen auf einen ruhigen Lebensabend in einem kleinen Haus an der Küste von Cornwall.

Diese Geschichte beginnt nicht in den gläsernen Türmen von Canary Wharf, sondern in den Küchen und Wohnzimmern von Millionen Briten. Die Lloyds Bank, mit ihrem schwarzen Pferd als Symbol, ist tief in das nationale Bewusstsein eingegraben. Sie ist die Bank der Häuslebauer, der kleinen Handwerksbetriebe und der Sparer, die den großen Versprechen der Investmentbanken misstrauen. Wenn sich der Wert dieses Instituts verschiebt, zittert nicht nur die Börse, sondern ein ganzes Gefüge von Vertrauen. Es geht um die Frage, was ein Versprechen heute noch wert ist, in einer Zeit, in der Zinsen steigen und die Lebenshaltungskosten die Menschen in die Enge treiben.

Hinter den Kulissen, dort wo die Algorithmen in Millisekunden entscheiden, wirkt die Welt seltsam entkoppelt von Alistairs Sorgen. Analysten in Frankfurt und New York blicken auf die Eigenkapitalrendite, auf die Nettozinsmarge und auf die Rückstellungen für Kreditausfälle. Sie sehen Zahlenkolonnen, wo Alistair die Renovierung seines Daches sieht. Doch diese beiden Welten prallen jeden Morgen um acht Uhr aufeinander, wenn die Glocke der London Stock Exchange läutet. Die Bank ist ein Spiegelbild der britischen Wirtschaftskraft. Wenn die Menschen aufhören, ihre Hypotheken zu bedienen, oder wenn die Angst vor einer Rezession die Runde macht, zeigt sich das zuerst hier. Es ist eine kollektive Einschätzung der Zukunft, gegossen in eine Zahl, die niemals stillsteht.

Die Psychologie hinter dem Share Price Of Lloyds Bank

Es gibt eine psychologische Komponente beim Investieren, die oft unterschätzt wird. Menschen wie Alistair kaufen keine Aktien, sie kaufen eine Zugehörigkeit zu einer Institution, die älter ist als die meisten modernen Staaten. Gegründet im Jahr 1765 in Birmingham, hat das Institut Kriege, Pandemien und industrielle Revolutionen überdauert. Diese Langlebigkeit erzeugt eine Illusion von Unangreifbarkeit. Doch die Finanzkrise von 2008 hat eine tiefe Wunde hinterlassen, die bis heute nicht ganz verheilt ist. Damals musste der Staat eingreifen, um den Kollaps zu verhindern. Die Erholung war mühsam, ein jahrelanger Prozess der Schrumpfung und Besinnung auf das Kerngeschäft.

Jeder, der heute die Bewegungen an der Börse verfolgt, trägt dieses Erbe mit sich. Es ist ein ständiges Abwägen zwischen der Gier nach Dividenden und der Angst vor dem nächsten schwarzen Schwan. Die Experten der Financial Conduct Authority beobachten genau, wie sich die Banken verhalten, wenn der Wind rauer wird. In den Büros in London wird über Basiszinsen und Inflationsraten debattiert, als wären es die Gezeiten eines Ozeans, denen man hilflos ausgeliefert ist. Aber für den Einzelnen ist es keine Naturgewalt, sondern eine politische und gesellschaftliche Entscheidung. Wie viel Risiko ist eine Gesellschaft bereit zu tragen, um Wohlstand zu generieren?

Die Bank hat sich in den letzten Jahren gewandelt. Sie ist digitaler geworden, hat Filialen geschlossen und Prozesse automatisiert. Das spart Kosten, verändert aber auch die Beziehung zum Kunden. Wo früher ein Händedruck und ein Gespräch über den Tresen Sicherheit vermittelten, gibt es heute Apps und Chatbots. Diese Entmenschlichung des Bankwesens spiegelt sich auch in der Art und Weise wider, wie wir über Kapital sprechen. Es ist flüchtiger geworden, weniger greifbar. Wenn die Nachricht über eine neue Zinserhöhung der Bank of England über die Ticker läuft, reagiert der Markt sofort. Es ist ein Spiel der Erwartungen, ein Tanz auf einem Seil, das über einen Abgrund aus Ungewissheit gespannt ist.

Die Anatomie der Unsicherheit

Wenn wir über den ökonomischen Wert eines solchen Giganten sprechen, müssen wir über die Häuserpreise in Vororten wie Reading oder Manchester sprechen. Lloyds ist der größte Hypothekengeber des Landes. Das bedeutet, dass ihr Schicksal untrennbar mit dem Traum vom Eigenheim verbunden ist. Wenn die Immobilienpreise stagnieren, weil sich junge Familien die Raten nicht mehr leisten können, spüren das die Aktionäre sofort. Es ist ein Kreislauf, der bei der kleinen Unterschrift unter einem Kreditvertrag beginnt und bei den großen Pensionsfonds endet, die die Anteile halten.

Wissenschaftler wie Professor John Kay haben oft darauf hingewiesen, dass die Finanzialisierung unserer Gesellschaft dazu geführt hat, dass wir den Blick für den eigentlichen Zweck von Banken verloren haben. Sie sollten eigentlich dazu dienen, Kapital dorthin zu lenken, wo es produktiv genutzt wird – für Innovationen, für Bauprojekte, für die Bildung. Stattdessen sind sie oft zu Selbstzwecken geworden, zu Konstrukten, deren Erfolg an kurzfristigen Quartalsberichten gemessen wird. Diese Kurzfristigkeit ist es, die Menschen wie Alistair nachts wachliegen lässt. Er versteht nicht, warum eine Bank, die Gewinne in Milliardenhöhe macht, an der Börse manchmal abgestraft wird, nur weil die Erwartungen der Analysten um ein paar Prozentpunkte verfehlt wurden.

Es ist eine Welt der Nuancen. Ein halbes Prozent hier, eine Anpassung der Prognose dort – und schon gerät alles ins Wanken. Die Komplexität des globalen Finanzsystems bedeutet auch, dass Ereignisse am anderen Ende der Welt, etwa eine Immobilienkrise in China oder politische Instabilität in den USA, unmittelbare Auswirkungen auf die Londoner City haben. Alles ist miteinander verknüpft, ein unsichtbares Netz aus Krediten und Abhängigkeiten, das uns alle umschließt, ob wir es wollen oder nicht.

Ein Versprechen aus Papier und Vertrauen

Betrachtet man die nackten Zahlen, wirkt die Situation oft logisch. Die Bank ist gut kapitalisiert, die Reserven sind gefüllt, und das Management betont gebetsmühlenartig die Resilienz des Geschäftsmodells. Doch Vertrauen lässt sich nicht allein durch Bilanzen herstellen. Vertrauen ist ein narratives Konstrukt. Es basiert auf der Erzählung, dass morgen alles noch so sein wird wie heute. In Großbritannien ist diese Erzählung durch den Brexit und die politische Instabilität der vergangenen Jahre brüchig geworden. Die Anleger fordern eine Prämie für das Risiko, das sie eingehen, wenn sie ihr Geld in ein Land investieren, das seinen Platz in der Welt neu definieren muss.

Der Share Price Of Lloyds Bank wird so zu einer Chiffre für die Verfassung einer ganzen Nation. Er zeigt an, wie sehr die Welt an die Erholung der britischen Wirtschaft glaubt. Es ist ein tägliches Urteil, gefällt von Tausenden von Händlern, die oft wenig Bezug zum Alltag der Menschen haben, deren Leben sie beeinflussen. In den Pubs der City hört man die Gespräche über Volatilität und Absicherungsstrategien, während draußen auf der Straße die Obdachlosigkeit zunimmt und die Schlangen vor den Tafeln länger werden. Diese Diskrepanz ist das eigentliche Drama unserer Zeit.

Manchmal, wenn die Märkte besonders unruhig sind, fühlt es sich an, als würde man einem Sturm zusehen, der weit draußen auf dem Meer tobt. Man weiß, dass die Wellen irgendwann die Küste erreichen werden, aber man kann nur abwarten und hoffen, dass die Mauern halten. Die Banken haben ihre Mauern nach 2008 verstärkt, sie haben mehr Puffer eingebaut und die Kontrollen verschärft. Aber gegen den psychologischen Erosionsprozess, der entsteht, wenn die Menschen das Gefühl haben, das System arbeite nicht mehr für sie, gibt es keine einfachen regulatorischen Maßnahmen.

Die Rolle der Zentralbanken ist hierbei zweischneidig. Einerseits müssen sie die Inflation bekämpfen, was die Zinsen nach oben treibt und die Gewinne der Banken kurzfristig steigern kann, da sie mehr für Kredite verlangen können. Andererseits belastet genau das die Kunden, die diese Kredite zurückzahlen müssen. Es ist ein Drahtseilakt. Wenn die Zinsen zu schnell steigen, droht eine Welle von Pleiten. Wenn sie zu niedrig bleiben, frisst die Inflation die Ersparnisse auf. In der Mitte steht die Lloyds Bank und versucht, beide Seiten zu bedienen – die Sparer, die mehr Zinsen wollen, und die Kreditnehmer, die nicht unter der Last ihrer Schulden zusammenbrechen dürfen.

Fragmente einer alten Ordnung

Es gab eine Zeit, in der das Bankwesen als langweilig galt. Man sagte, es sei eine Branche für Leute, die keine Risiken mochten. Diese Zeit ist lange vorbei. Heute ist es ein hochfrequentes Rennen um Daten und Aufmerksamkeit. Die Bank muss sich gegen neue Konkurrenten behaupten, gegen Fintech-Startups, die keine teuren Filialnetze unterhalten müssen und die junge Generation mit schicken Benutzeroberflächen locken. Das schwarze Pferd wirkt daneben manchmal wie ein Relikt aus einer anderen Epoche, ein Symbol für eine Beständigkeit, die in einer volatilen Welt fast schon verdächtig wirkt.

Doch genau in dieser Beständigkeit liegt auch eine Kraft. In Krisenzeiten suchen Menschen nach dem, was sie kennen. Sie kehren zurück zu den Namen, die schon ihre Eltern und Großeltern kannten. Das ist das emotionale Kapital, das in keinem Geschäftsbericht auftaucht, das aber den Unterschied ausmachen kann, wenn das System unter Stress gerät. Es ist das Wissen, dass hinter der digitalen Fassade eine reale Institution mit Gebäuden aus Stein und Tausenden von Mitarbeitern steht.

In den Sitzungssälen der Bank werden Strategien entworfen, wie man dieses Erbe in die Zukunft retten kann. Es geht um Nachhaltigkeit, um grüne Investitionen und um die soziale Verantwortung des Unternehmens. Kritiker werfen ihnen oft vor, das sei nur Fassade, ein Versuch, das Image aufzupolieren. Doch vielleicht ist es auch die Erkenntnis, dass eine Bank langfristig nur in einer stabilen Gesellschaft überleben kann. Ein Finanzinstitut ist kein Parasit, es ist ein Teil des Organismus. Wenn der Wirt leidet, leidet auch der Gast.

Alistair in seiner Bar in London trank seinen Tee aus und beobachtete, wie die Leute hastig an seinem Fenster vorbeizogen. Sie alle waren Teil dieses großen Spiels, ob sie nun Aktien besetzten oder nur ein Girokonto führten. Die Zahl auf seinem Bildschirm hatte sich um einen winzigen Bruchteil nach oben bewegt. Es war kein Grund zum Jubeln, aber es reichte für einen Moment der Beruhigung. Er dachte an sein Haus in Cornwall, an den Garten, den er anlegen wollte, und an die Ruhe, die er dort finden hoffte.

Der Markt schließt jeden Tag um 16:30 Uhr, aber die Sorgen und Hoffnungen, die ihn antreiben, kennen keinen Feierabend. Sie wandern mit den Menschen nach Hause, sie sitzen mit am Abendbrotstisch und sie bestimmen die Träume von der Zukunft. Die Finanzwelt mag technisch und kalt wirken, aber an ihrem Ursprung steht immer ein menschliches Bedürfnis nach Sicherheit und Wachstum. Wir haben komplexe Systeme erschaffen, um dieses Bedürfnis zu befriedigen, und manchmal haben wir uns in diesen Systemen verirrt. Doch am Ende bleibt die einfache Wahrheit, dass Kapital nur dann einen Sinn hat, wenn es dem Leben dient.

Der Regen hatte aufgehört, als Alistair die Bar verließ. Die Lichter der Stadt spiegelten sich in den Pfützen auf dem Asphalt. Er steckte sein Telefon in die Tasche und atmete die kühle Abendluft ein. Irgendwo in den riesigen Rechenzentren wurden die letzten Transaktionen des Tages verarbeitet, wurden Bilanzen gezogen und Prognosen erstellt. Die Welt drehte sich weiter, unbeeindruckt von den Ängsten eines einzelnen Mannes, und doch war es genau diese Summe aus Millionen kleiner Leben, die den Takt der Märkte bestimmte.

Das schwarze Pferd galoppierte weiter, unsichtbar auf den Fassaden und Briefköpfen, ein treuer Begleiter durch eine ungewisse Zeit. Es war kein Sprint, es war ein Marathon ohne Ziellinie. Und während die Stadt langsam zur Ruhe kam, blieb das leise Rauschen der Zahlen im Hintergrund bestehen, wie das ferne Echo eines Herzschlags, der uns alle miteinander verband.

Manchmal ist der Glaube an die Stabilität wertvoller als die Stabilität selbst.