Manche Anleger betrachten die Börse wie einen zuverlässigen Geldautomaten, bei dem man nur die richtige Karte einschieben muss, um ein Leben lang von den Auszahlungen zu zehren. In der Welt der Einkommensinvestoren genießt kaum ein Name einen so heiligen Ruf wie der Vermögensverwalter aus Baltimore. Die Rede ist von einem Unternehmen, das seit Jahrzehnten seine Ausschüttungen steigert und damit in den exklusiven Club der Dividendenaristokraten aufgestiegen ist. Doch wer glaubt, dass die T Rowe Price Aktie Dividende ein risikoloses Rentenversprechen darstellt, übersieht die tektonischen Verschiebungen, die das Fundament der gesamten Asset-Management-Branche gerade in Schutt und Asche legen. Es ist die Geschichte eines Giganten, der so sehr mit dem Polieren seiner Bilanz beschäftigt war, dass er den Moment verpasste, in dem die Kunden begannen, massenhaft durch den Hinterausgang zu verschwinden. Ich habe in den letzten Jahren viele Zyklen beobachtet, aber selten klaffte die Schere zwischen der historischen Reputation eines Wertpapiers und der nackten, operativen Realität so weit auseinander wie hier.

Die Erosion des aktiven Managements als Bedrohung für die T Rowe Price Aktie Dividende

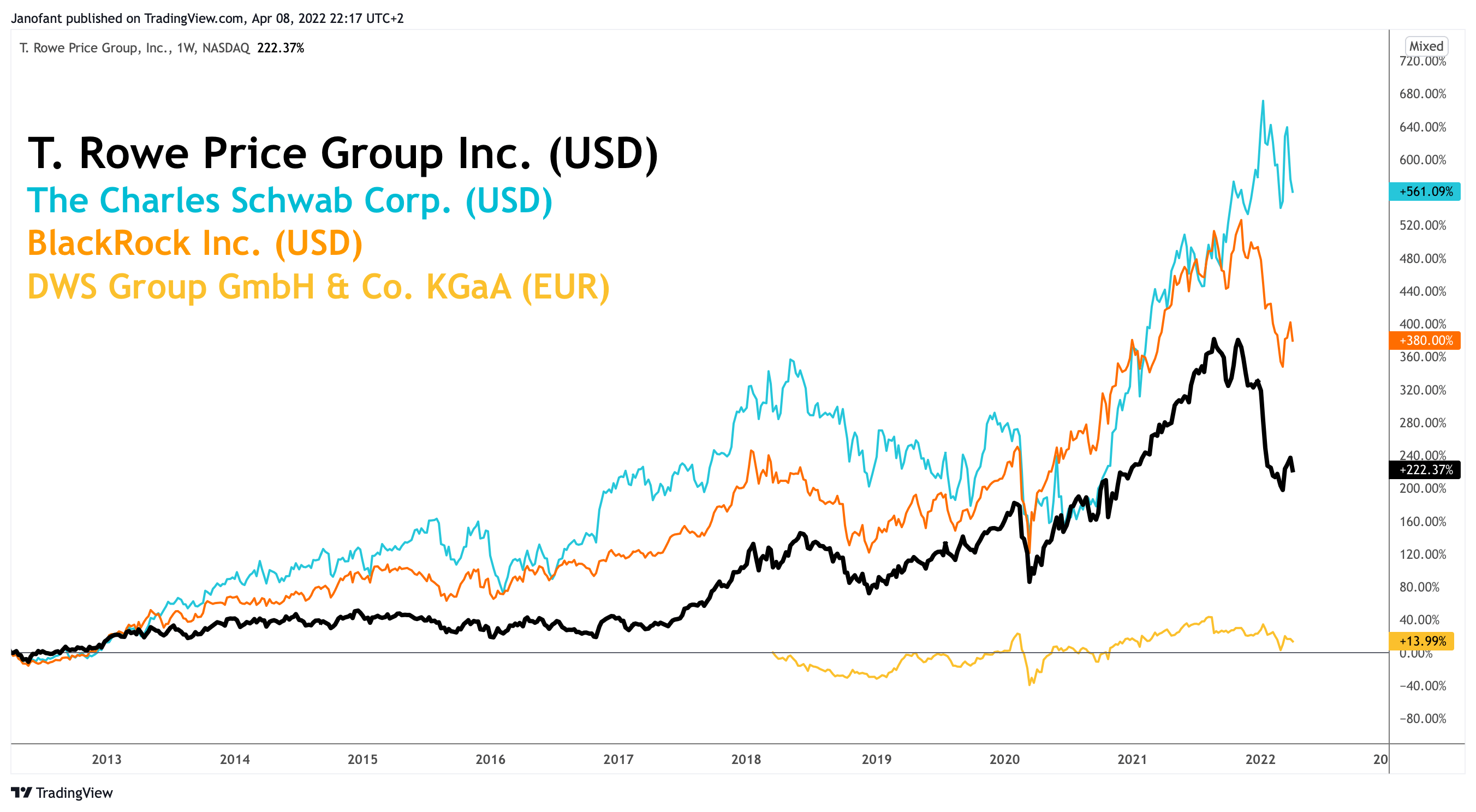

Der Kern des Problems liegt nicht in der mangelnden Disziplin des Vorstands, sondern in einem fundamentalen Wandel der Art und Weise, wie die Welt ihr Geld anlegt. T. Rowe Price ist die Verkörperung des aktiven Investierens. Das Unternehmen beschäftigt Heerscharen von Analysten, die versuchen, den Markt zu schlagen. Dafür verlangen sie Gebühren, die im Vergleich zu modernen Alternativen wie ein Relikt aus einer anderen Ära wirken. Während Anleger früher bereitwillig einen signifikanten Prozentsatz ihres Vermögens für die vermeintliche Expertise von Fondsmanagern opferten, hat der Siegeszug der ETFs diese Dynamik zerstört. Ein einfacher S&P 500 Indexfonds kostet heute fast nichts. In diesem Umfeld wirkt das Geschäftsmodell eines klassischen Vermögensverwalters wie ein Luxusrestaurant in einer Welt, in der jeder plötzlich gelernt hat, dass man für ein paar Cent zu Hause genauso gut kochen kann. Das hat direkte Auswirkungen auf das Kapital, das zur Ausschüttung bereitsteht. Wenn das verwaltete Vermögen schrumpft, weil Anleger ihr Geld abziehen, sinken die Einnahmen schneller, als die Kosten für die hochbezahlten Analysten gesenkt werden können.

Das Märchen von der unendlichen Stabilität

Die meisten Privatanleger klammern sich an die Vergangenheit. Sie sehen die Grafik der Ausschüttungen, die seit über 35 Jahren nach oben zeigt, und fühlen sich sicher. Aber eine Historie ist keine Garantie, sie ist eine Verpflichtung, die in Krisenzeiten zur Last werden kann. Wenn ein Unternehmen um jeden Preis seinen Status als Aristokrat verteidigen will, neigt es dazu, Substanz auszuzahlen, die eigentlich in Innovation fließen müsste. Ich sehe hier eine gefährliche Parallele zu den einstigen Giganten der Tabakindustrie oder den klassischen Energieversorgern. Diese zahlten ebenfalls bis zum bitteren Ende, während ihr Kerngeschäft bereits von der Realität überholt wurde. Die Frage ist nicht, ob das Geld heute reicht, sondern ob das Unternehmen in zehn Jahren noch die Relevanz besitzt, um diese Summen zu generieren. Die Zuflüsse in passive Produkte sind kein vorübergehender Trend, sondern eine strukturelle Umwälzung, die das Herzstück dieses Geschäftsmodells angreift.

Die Mathematik hinter der T Rowe Price Aktie Dividende

Betrachten wir die nackten Zahlen, denn dort zeigt sich die Wahrheit oft ungeschminkt. Die Ausschüttungsquote ist in den letzten Jahren gestiegen. Das bedeutet, ein immer größerer Teil des Gewinns fließt direkt an die Aktionäre, anstatt in das Unternehmen reinvestiert zu werden. In einer Branche, die sich technologisch transformieren muss, ist das ein riskantes Spiel. Das Management versucht händisch, die Attraktivität des Papiers durch Aktienrückkäufe und hohe Zahlungen künstlich hochzuhalten. Aber diese Maßnahmen greifen nur, solange der operative Cashflow stabil bleibt. Wenn man sich die Quartalsberichte ansieht, erkennt man eine stetige Erosion der Nettomargen. Die Konkurrenz durch Giganten wie BlackRock oder Vanguard ist erdrückend. Diese Firmen skalieren über Masse und extrem niedrige Kosten. T. Rowe Price steckt in der Mitte fest. Zu groß, um eine spezialisierte Boutique zu sein, und zu klein, um den Preiskampf der Giganten auf Dauer mitzugehen.

Warum Skeptiker die Markenmacht unterschätzen könnten

Ein häufiges Argument der Befürworter ist die starke Marke und die loyale Kundenbasis im Bereich der Altersvorsorgepläne in den USA. Es stimmt, dass viele 401k-Pläne träge sind. Menschen wechseln ihre Altersvorsorge nicht wie ihre Unterwäsche. Diese Trägheit verschafft dem Unternehmen Zeit. Kritiker behaupten oft, dass der Zusammenbruch unmittelbar bevorsteht, doch das verkennt die schiere Größe des Kapitals, das dort noch gebunden ist. Trotzdem ist Trägheit kein Wachstumsmodell. Es ist ein kontrollierter Rückzug. Wer heute in dieses Papier investiert, kauft keinen Wachstumswert, sondern wettet darauf, dass der Abstieg langsam genug verläuft, um die gezahlten Beträge zu rechtfertigen. Ich halte das für eine gefährliche Wette. Die Geschichte ist voll von Unternehmen, die für ihre Sicherheit gelobt wurden, kurz bevor die technologische oder gesellschaftliche Entwicklung sie irrelevant machte. Die Markentreue der Babyboomer wird nicht auf die Generation der Millennials übergehen, die mit Apps und provisionsfreiem Handel aufgewachsen ist.

Psychologie der Rendite und die Gefahr der Gier

Es gibt diesen psychologischen Effekt, bei dem eine hohe Rendite den kritischen Verstand vernebelt. Wenn eine Aktie eine Rendite von vier oder fünf Prozent abwirft, während der breite Markt weniger bietet, schrillten früher die Alarmglocken. Heute nennen wir es eine Gelegenheit. Aber der Markt ist selten dumm. Wenn die Bewertung eines Unternehmens im Vergleich zu seinen Gewinnen niedrig bleibt, obwohl die Dividenden steigen, signalisiert das Marktvertrauen ein massives Risiko. Die Anleger preisen ein, dass die Zukunft weniger rosig aussieht als die Vergangenheit. Du musst dir die Frage stellen, ob du klüger bist als der kollektive Verstand von Tausenden von institutionellen Investoren, die dieses Papier seit Jahren eher meiden. Die Gier nach passiven Einkünften führt oft dazu, dass man die Bilanzqualität ignoriert. Eine Bilanz ist nur so viel wert wie die Fähigkeit des Unternehmens, auch morgen noch einen Dollar zu verdienen, für den es weniger als einen Dollar ausgeben musste.

Die Illusion der Sicherheit in volatilen Märkten

Viele flüchten in solche Werte, wenn die Tech-Branche zu heiß läuft. Sie suchen den sicheren Hafen. Doch ein sicherer Hafen, der langsam mit Wasser vollläuft, ist keine Rettung. Die Volatilität mag bei diesem Wert geringer sein als bei einem KI-Startup, aber das Risiko eines permanenten Kapitalverlusts ist real. Wenn die Bewertungsmultiplikatoren dauerhaft sinken, hilft auch die jährliche Steigerung der Ausschüttung nicht, um die Gesamtrendite im grünen Bereich zu halten. Wir haben das bei vielen traditionellen Finanzdienstleistern gesehen, die den Sprung ins digitale Zeitalter nur halbherzig geschafft haben. Sie bleiben profitabel, ja, aber sie schrumpfen gesund. Für einen Aktionär ist ein gesundes Schrumpfen oft gleichbedeutend mit einer Underperformance gegenüber einem einfachen Indexzertifikat.

Strategische Sackgassen und die Suche nach neuen Wegen

Das Unternehmen ist sich der Problematik durchaus bewusst. Es wurden Versuche unternommen, in den Bereich der privaten Märkte und alternativen Investments vorzustoßen. Man kaufte Firmen hinzu, um Kompetenzen im Bereich Private Credit oder Immobilien zu erlangen. Das ist ein vernünftiger Schritt, aber er kommt spät. Sehr spät. In diesen Nischen tummeln sich bereits spezialisierte Player, die einen jahrzehntelangen Vorsprung haben. Es ist schwer, eine Unternehmenskultur, die auf den Handel mit öffentlichen Aktien optimiert ist, plötzlich auf komplexe Privatmarkttransaktionen umzustellen. Diese Transformation kostet Geld. Geld, das eigentlich für die Aufrechterhaltung der Aristokratie-Serie eingeplant ist. Hier entsteht ein unlösbarer Zielkonflikt. Entweder man kürzt die Investitionen in die Zukunft, um die Aktionäre bei der Stange zu halten, oder man riskiert den Zorn der Einkommensinvestoren, indem man das Kapital dort investiert, wo es langfristig hingehört.

Man kann es drehen und wenden wie man will, aber am Ende zählt die operative Exzellenz in einem sich verändernden Markt. Die Annahme, dass die T Rowe Price Aktie Dividende ewig so weiterlaufen kann, basiert auf der Hoffnung, dass die Welt der Finanzen wieder in die 1990er Jahre zurückkehrt. Doch diese Zeit ist vorbei. Die Demokratisierung des Wissens und der Zugang zu billigen Anlageprodukten haben die Eintrittsbarrieren eingerissen. Das Geschäftsmodell der Gebührenschinderei durch aktives Management liegt auf der Intensivstation. Wer hier investiert, sollte sich bewusst sein, dass er eine Prämie für ein Risiko kassiert, das viele gar nicht auf dem Schirm haben: das Risiko der schleichenden Bedeutungslosigkeit. Es ist kein plötzlicher Knall, den man fürchten muss, sondern das langsame Ausbluten eines einstigen Imperiums, das seine besten Tage hinter sich hat und nun versucht, die Fassade mit immer höheren Schecks für seine Besitzer aufrechtzuerhalten.

Wahre Sicherheit an der Börse entsteht nicht durch den Blick in den Rückspiegel der Ausschüttungshistorie, sondern durch den Mut, die Überlebensfähigkeit eines Geschäftsmodells in einer radikal veränderten Zukunft radikal in Zweifel zu ziehen.