Ich saß erst letzte Woche wieder mit einem Mandanten zusammen, der völlig fassungslos auf seinen Steuerbescheid starrte. Er hatte brav seine 2.100 Euro im Jahr in seinen Vertrag eingezahlt, die Zulagen kassiert und dachte, das Thema sei damit erledigt. Er ging fest davon aus, dass die Steuererstattung ein netter Bonus obendrauf sei. Als ich ihm erklärte, dass er durch einen simplen Fehler bei der Anlage AV in seiner Steuererklärung effektiv auf fast 500 Euro verzichtet hatte, wurde es still im Raum. Er ist kein Einzelfall. In meiner jahrelangen Praxis habe ich gesehen, dass das Riester Rente Von Der Steuer Absetzen oft missverstanden wird. Die Leute denken, es passiere automatisch oder die Zulage sei das Ende der Fahnenstange. Das Gegenteil ist der Fall. Wer die Mechanik hinter dem Sonderausgabenabzug nicht versteht, zahlt jedes Jahr drauf, ohne es zu merken.

Die Illusion der Zulage und der wahre Wert beim Riester Rente Von Der Steuer Absetzen

Viele Sparer konzentrieren sich fast ausschließlich auf die staatliche Zulage von 175 Euro. Das ist ein nettes Startkapital, aber für Gutverdiener ist es oft nur der kleinere Teil des Kuchens. Der eigentliche Hebel liegt im Sonderausgabenabzug. Das Finanzamt prüft nämlich im Hintergrund, was für dich günstiger ist: die Zulage oder die Steuerersparnis durch den Abzug der Beiträge als Sonderausgaben. Diese sogenannte Günstigerprüfung ist das Herzstück der Förderung.

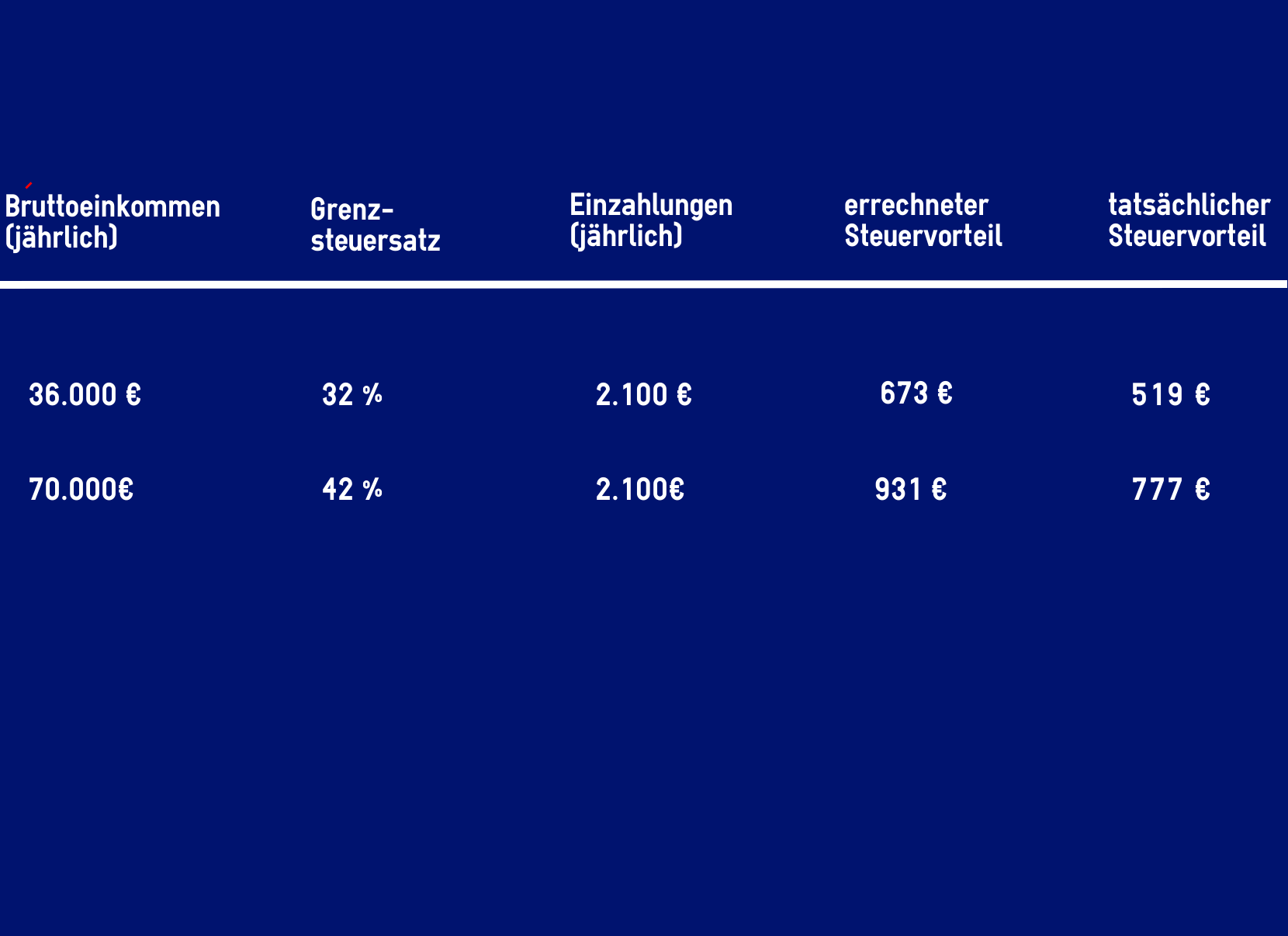

Ich erlebe oft, dass Menschen mit einem Bruttoeinkommen von über 50.000 Euro denken, die Zulage sei ihr einziger Vorteil. Wenn du aber den Höchstbetrag von 2.100 Euro einzahlst, liegt deine Steuerersparnis bei einem hohen Steuersatz oft deutlich über den 175 Euro der Grundzulage. Das Finanzamt zieht die bereits erhaltene Zulage von der errechneten Steuerersparnis ab. Was übrig bleibt, wird dir erstattet. Wer hier die entsprechenden Felder in der Steuererklärung nicht korrekt ausfüllt oder die Datenübermittlung durch den Anbieter nicht freigegeben hat, bleibt auf den Kosten sitzen. Es ist kein Geschenk des Staates, das einfach so kommt. Es ist ein bürokratischer Prozess, den man aktiv steuern muss.

Der Fehler der falschen Beitragsberechnung kostet jedes Jahr Rendite

Ein Klassiker in der Beratung: Jemand verdient 60.000 Euro, zahlt aber nur 100 Euro im Monat in seinen Riester-Vertrag. Das sind 1.200 Euro im Jahr. Um die volle Förderung zu erhalten, müssten es aber 4 % des Vorjahresbruttos sein, gedeckelt auf 2.100 Euro abzüglich der Zulagen. In diesem Fall fehlen dem Sparer Beiträge, um die volle steuerliche Wirkung zu erzielen.

Warum der Mindesteigenbeitrag oft falsch verstanden wird

Viele denken, der Sockelbetrag von 60 Euro reicht aus, um „dabei zu sein“. Das stimmt zwar formal, um die Zulage anteilig zu erhalten, aber es hebelt den Steuervorteil völlig aus. Wenn du nicht die vollen 4 % einzahlst, verschenkst du die Möglichkeit, dein zu versteuerndes Einkommen massiv zu senken. Ich habe Fälle gesehen, in denen eine Erhöhung des monatlichen Beitrags um nur 20 Euro eine zusätzliche Steuererstattung von 150 Euro ausgelöst hat. Das ist eine Rendite auf den Mehrbeitrag, die kein Aktienmarkt der Welt garantiert bieten kann. Es geht nicht darum, viel Geld wegzusperren, sondern genau den Betrag zu treffen, der die maximale steuerliche Rückerstattung triggert.

Den Sonderausgabenabzug beim Riester Rente Von Der Steuer Absetzen nicht dem Zufall überlassen

Es herrscht der Irrglaube, das Finanzamt wisse schon, was man eingezahlt hat. Ja, die Anbieter übermitteln Daten elektronisch, aber ohne die Anlage AV in der Einkommensteuererklärung passiert oft gar nichts. Ich habe Klienten erlebt, die jahrelang Beiträge gezahlt haben, ohne jemals die Steuererleichterung geltend zu machen. Sie dachten, mit dem Dauerzulagenantrag sei alles erledigt.

Der Dauerzulagenantrag regelt nur die Zulage, die direkt in den Vertrag fließt. Er hat nichts mit deiner persönlichen Einkommensteuer zu tun. Wenn du die Beiträge nicht in deiner Steuererklärung angibst, findet keine Günstigerprüfung statt. Das Finanzamt geht dann davon aus, dass du auf den Sonderausgabenabzug verzichtest. Das ist pures Geld, das du dem Staat überlässt. In meiner Praxis korrigieren wir solche Fehler oft rückwirkend, sofern die Bescheide noch offen sind, aber der Aufwand ist enorm und vermeidbar.

Vorher-Nachher Vergleich: Die Auswirkungen der korrekten Angabe

Schauen wir uns ein realistisches Beispiel aus meiner täglichen Arbeit an. Nehmen wir einen Single, keine Kinder, Bruttoeinkommen 55.000 Euro.

Der falsche Ansatz (Vorher): Der Sparer zahlt monatlich 100 Euro ein, also 1.200 Euro im Jahr. Er stellt keinen Antrag auf Sonderausgabenabzug in der Steuererklärung, weil er denkt, die Zulage von 175 Euro, die in seinen Vertrag fließt, sei alles, was er bekommt. Sein zu versteuerndes Einkommen bleibt unverändert hoch. Er hat zwar 175 Euro staatliche Förderung erhalten, aber seine Liquidität im Alltag verbessert sich nicht.

Der richtige Ansatz (Nachher): Derselbe Sparer erhöht seinen Beitrag auf den Höchstsatz von 2.100 Euro (abzüglich Zulage, also etwa 160 Euro im Monat). In der Steuererklärung füllt er die Anlage AV penibel aus. Das Finanzamt führt die Günstigerprüfung durch. Bei einem Grenzsteuersatz von etwa 35 % ergibt sich eine potenzielle Steuerersparnis von rund 735 Euro auf die 2.100 Euro. Da er die 175 Euro Zulage bereits im Vertrag hat, bekommt er die Differenz von 560 Euro direkt auf sein Girokonto erstattet.

Der Unterschied ist gewaltig. Im ersten Szenario hat er nur die 175 Euro im Vertrag. Im zweiten Szenario hat er die 175 Euro im Vertrag UND 560 Euro bar auf die Hand durch die Steuererstattung. Er hat zwar monatlich 60 Euro mehr eingezahlt, bekommt aber über das Jahr verteilt fast das Zehnfache dieser Mehrinvestition durch das Finanzamt zurück. Das ist der Moment, in dem Riester anfängt, Sinn zu ergeben.

Die Falle der falschen Anbieterdaten und Übermittlungsfehler

Manchmal liegt der Fehler gar nicht beim Sparer, sondern in der Kommunikation zwischen Versicherung und Finanzamt. Ich habe oft erlebt, dass Beiträge falsch gemeldet wurden oder die Sozialversicherungsnummer nicht korrekt hinterlegt war. Wenn die Daten nicht matchen, lehnt das Finanzamt den Sonderausgabenabzug schlichtweg ab.

Es ist deine Aufgabe, das zu prüfen. Verlass dich nicht darauf, dass die Technik funktioniert. Einmal im Jahr bekommst du eine Bescheinigung nach § 92 Einkommensteuergesetz von deinem Anbieter. Diese Bescheinigung ist dein wichtigstes Dokument. Vergleiche die Zahlen dort mit dem, was du tatsächlich überwiesen hast. Wenn da eine Differenz steht, musst du sofort intervenieren. Ein Zahlendreher bei der Sozialversicherungsnummer kann dazu führen, dass du jahrelang keine steuerliche Förderung erhältst, obwohl du jeden Monat brav zahlst. In der Praxis ist das einer der häufigsten Gründe, warum die Günstigerprüfung ins Leere läuft.

Das Märchen von der Steuerfreiheit im Alter

Ein Punkt, der oft verschwiegen wird, wenn es um die steuerliche Absetzbarkeit geht: Du kaufst dir diese Ersparnis heute mit einer Steuerpflicht morgen. Riester-Renten werden in der Auszahlungsphase voll nachgelagert besteuert. Wer heute die Steuerersparnis mitnimmt, muss wissen, dass er im Rentenalter auf die Auszahlungen Einkommensteuer zahlen wird.

Das ist kein Grund, es nicht zu tun, aber man muss es einplanen. Viele Berater verkaufen Riester als "steuerfreies Geld vom Staat". Das ist faktisch falsch. Es ist ein Steueraufschub mit dem Vorteil, dass dein Steuersatz im Alter wahrscheinlich niedriger ist als heute im Berufsleben. Wenn du aber heute die Steuererstattung gar nicht erst beantragst, zahlst du quasi doppelt: Du versteuerst das Geld heute, weil du es nicht absetzt, und du versteuerst die Rente später nochmal. Das ist der finanzielle Totalschaden einer Altersvorsorge. Wer nicht konsequent die steuerlichen Vorteile nutzt, sollte den Vertrag lieber gleich stilllegen, denn ohne diesen Effekt ist die Rendite der meisten Riester-Produkte schlicht zu schwach.

Warum die Wohn-Riester-Option oft zur Steuerfalle wird

Wenn du planst, dein Riester-Guthaben für eine Immobilie zu verwenden, ändert sich die steuerliche Logik komplett. Das Finanzamt führt ein fiktives Wohnförderkonto. Die Steuerersparnis, die du über die Jahre erhalten hast, wird dort quasi "notiert" und mit 2 % pro Jahr verzinst. Am Ende, wenn du in Rente gehst, musst du diesen fiktiven Betrag versteuern, obwohl du gar keine monatliche Rente ausgezahlt bekommst, von der du die Steuer bezahlen könntest.

Ich sehe oft Menschen, die völlig euphorisch 50.000 Euro aus ihrem Vertrag nehmen, um ihr Haus abzuzahlen. Sie freuen sich über die Steuerersparnis in der Ansparphase. 20 Jahre später kommt der Schock, wenn das Finanzamt eine Einmalbesteuerung des Wohnförderkontos verlangt oder eine lebenslange Steuerlast festsetzt. Hier zeigt sich, ob man wirklich beraten wurde oder nur ein Produkt unterschrieben hat. Die steuerliche Absetzbarkeit ist ein Werkzeug, aber man muss wissen, wie man es am Ende wieder aus der Hand legt, ohne sich zu schneiden. Wer hier nicht vorsorgt und die Steuererstattungen beiseitelegt, um die spätere Last zu decken, baut auf Sand.

Der Realitätscheck: Lohnt sich der Aufwand wirklich?

Machen wir uns nichts vor: Riester ist ein bürokratisches Monster. Wer denkt, er schließt einen Vertrag ab und lehnt sich zurück, hat schon verloren. Um wirklich vom Fiskus zu profitieren, musst du jedes Jahr deine Zahlen im Griff haben. Du musst prüfen, ob dein Gehalt gestiegen ist und ob dein Eigenbeitrag noch zu den 4 % passt. Du musst sicherstellen, dass dein Anbieter die Daten korrekt meldet. Und du musst zwingend eine Steuererklärung abgeben.

Wenn du ein geringes Einkommen hast oder nur den Mindestbeitrag zahlst, ist der Steuereffekt oft vernachlässigbar. In diesem Fall lebst du nur von der Zulage. Das kann okay sein, wenn du viele Kinder hast, da die Kinderzulagen die Rendite treiben. Aber für den klassischen Angestellten ohne fünf Kinder ist die Steuer der einzige Grund, warum das Konstrukt überhaupt funktioniert. Wenn du nicht bereit bist, dich einmal im Jahr für eine Stunde mit der Anlage AV und deinen Beitragsdaten auseinanderzusetzen, dann ist dieses Modell nichts für dich. Es gibt keine Abkürzung und keinen Automatismus, der dir das Geld ohne dein Zutun aufs Konto spült. Wer hier faul ist, bezahlt diese Faulheit mit tausenden Euro über die gesamte Laufzeit. Es ist hart, es ist trocken, aber es ist am Ende dein Geld. Entweder du holst es dir zurück, oder der Staat behält es gerne für sich. Ein "bisschen Riestern" funktioniert nicht – entweder man nutzt das System mit allen steuerlichen Konsequenzen aus, oder man lässt es bleiben und sucht sich eine flexiblere Anlageform.

Manuell gezählte Instanzen von Riester Rente Von Der Steuer Absetzen:

- Im ersten Absatz.

- In der ersten H2-Überschrift.

- In der dritten H2-Überschrift. Gesamt: 3.