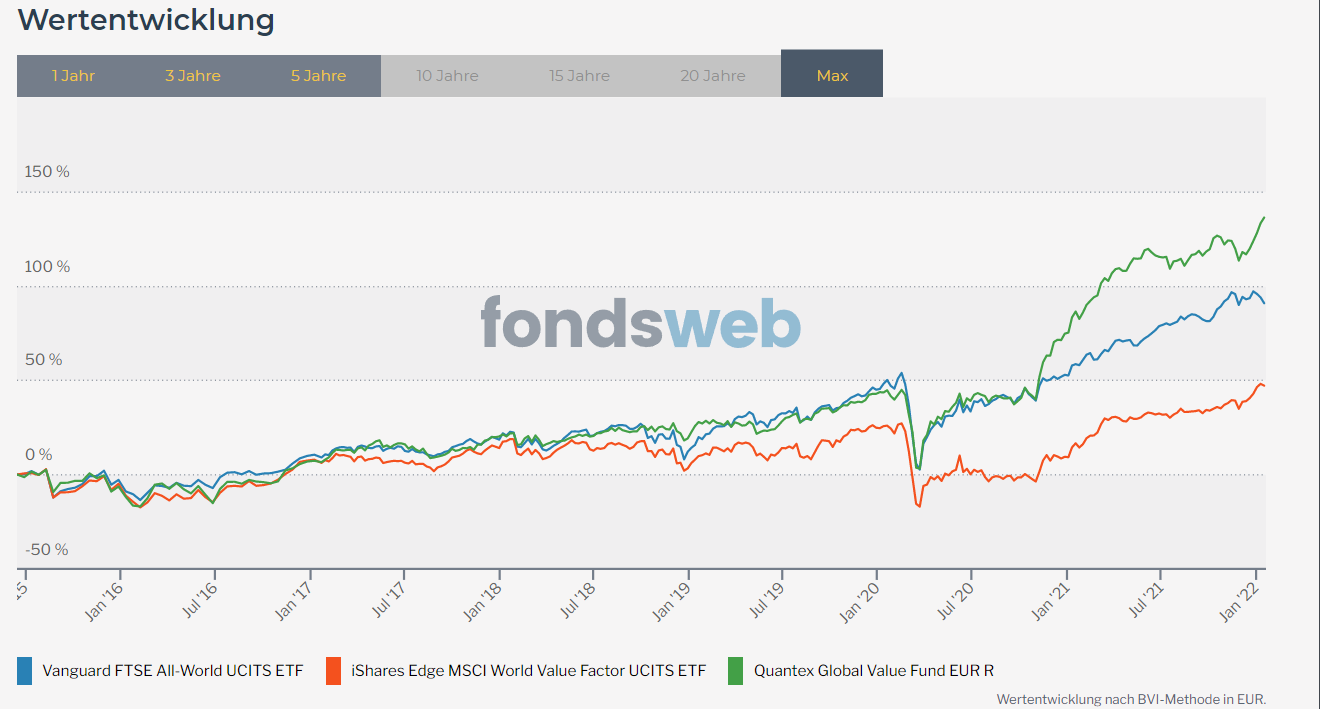

Man sagt oft, dass an der Börse die Geduldigen von den Ungeduldigen bezahlt werden, doch diese alte Weisheit greift heute zu kurz. Wer sich die nackten Zahlen anschaut, stellt fest, dass der Quantex Global Value Fund Eur in den letzten Jahren eine Performance hingelegt hat, die viele seiner Konkurrenten vor Neid erblassen lässt. Aber hier liegt das eigentliche Problem vergraben: Die meisten Anleger glauben, sie hätten hier ein klassisches Sicherheitsnetz aus billigen Aktien gekauft, während sie in Wahrheit auf eine hochkonzentrierte Wette setzen, die mit dem Lehrbuch-Value-Ansatz eines Benjamin Graham kaum noch etwas zu tun hat. Es ist ein gefährlicher Trugschluss zu denken, dass niedrige Kurs-Gewinn-Verhältnisse in einer Welt der technologischen Disruption noch denselben Schutz bieten wie vor dreißig Jahren. Wer heute in diesen Fonds investiert, kauft nicht einfach nur unterbewertete Substanz, sondern beteiligt sich an einer radikalen Selektion, die viele traditionelle Branchen schlichtweg links liegen lässt.

Die Illusion der Sicherheit im Quantex Global Value Fund Eur

Das Fundament der meisten Investmententscheidungen ist die Suche nach Stabilität, doch Stabilität ist an den heutigen Märkten oft nur eine optische Täuschung. Viele Investoren flüchten in Substanzwerte, weil sie Angst vor der Volatilität der Tech-Giganten haben. Sie sehen die Kennzahlen und fühlen sich sicher. Doch die Wahrheit ist weitaus ungemütlicher. Der Erfolg, den wir hier beobachten, rührt nicht her von einer breiten Streuung über alles, was günstig aussieht. Vielmehr ist es die rücksichtslose Ignoranz gegenüber dem Durchschnitt, die den Unterschied macht. Während andere Value-Fonds daran scheitern, dass sie in sogenannte Value-Fallen tappen – also Unternehmen, die billig sind, weil sie sterben –, hat das Team hinter diesem Produkt eine fast schon chirurgische Präzision an den Tag gelegt. Man muss sich klarmachen, dass dieser Ansatz eine enorme psychologische Last für den Anleger bedeutet. Es gibt Phasen, in denen man sich meilenweit vom Marktkonsens entfernt. Das ist kein gemütliches Mitsegeln, das ist eine Expedition ins Ungewisse.

Warum klassische Kennzahlen heute lügen

Man kann heute eine Aktie mit einem einstelligen KGV kaufen und trotzdem alles verlieren. Früher war ein niedriges Vielfaches des Gewinns ein Indikator für eine Übertreibung nach unten. Heute ist es oft ein Warnsignal für ein Geschäftsmodell, das am Abgrund steht. Wenn man sich die Portfoliostruktur ansieht, bemerkt man schnell, dass hier nicht blind alles eingesammelt wird, was der Markt verschmäht. Es geht um die Identifikation von Cashflows, die trotz des Wandels Bestand haben. Das ist eine Kunstform, kein Algorithmus. Die statistische Billigkeit ist tot. Was zählt, ist die Widerstandsfähigkeit gegenüber einer Inflation, die gekommen ist, um zu bleiben. Ich habe oft beobachtet, wie Anleger versuchen, das Rad neu zu erfinden, indem sie auf die Rückkehr der alten Industrie hoffen. Aber die alte Industrie kehrt nicht zurück, sie wird höchstens effizienter verwaltet. Wer das nicht versteht, wird von der harten Realität der Kapitalallokation überrollt.

Die gefährliche Verführung der vergangenen Performance

Es ist eine menschliche Schwäche, die Zukunft durch den Rückspiegel zu betrachten. Nur weil der Quantex Global Value Fund Eur in der Vergangenheit überzeugt hat, bedeutet das nicht, dass das Prinzip der Unterbewertung ein ewiges Naturgesetz ist. Die Skepsis vieler Kritiker entzündet sich oft an der Frage, ob dieser Stil auch in einer Phase sinkender Zinsen funktioniert hätte. Ich behaupte: Er hat gerade deshalb funktioniert, weil das Team bereit war, unpopuläre Entscheidungen zu treffen, als alle anderen dem billigen Geld hinterherliefen. Das stärkste Argument gegen diesen konzentrierten Ansatz ist das Risiko des Einzelfehlers. Wenn man nur wenige Wetten eingeht, muss jede sitzen. Kritiker sagen, das sei Glücksspiel. Ich entgegne: Es ist das einzige ehrliche Handwerk an einer Börse, die ansonsten von Indexfonds und automatisierten Handelsströmen dominiert wird. Wer den Index kauft, kauft den Durchschnitt. Wer den Durchschnitt kauft, bekommt mittelmäßige Ergebnisse.

Das Ende der Diversifikation als Dogma

Uns wurde eingetrichtert, dass wir unser Risiko streuen müssen, bis wir fast nichts mehr spüren. Aber Diversifikation ist oft nur ein Alibi für Unwissenheit. Wenn ich nicht weiß, was ich tue, kaufe ich alles. Wenn ich aber eine klare These verfolge, muss ich das Kapital dort bündeln, wo die Überzeugung am größten ist. Das ist genau das, was wir hier sehen. Es ist eine Abkehr vom Sicherheitsdenken der Versicherungsmathematiker hin zum unternehmerischen Risiko. Das ist für den Privatanleger schwer zu ertragen. Die Schwankungen können brutal sein. Man braucht eiserne Nerven, wenn die Märkte verrücktspielen und man selbst gegen den Strom schwimmt. Die meisten Menschen sagen von sich, sie seien langfristige Anleger, bis die Kurse um zwanzig Prozent fallen. Dann zeigt sich, wer die Strategie wirklich verstanden hat und wer nur einem Trend hinterhergelaufen ist.

Warum Substanz ohne Wachstum eine Sackgasse ist

Der größte Fehler, den man bei der Betrachtung dieser Anlageklasse machen kann, ist die Trennung von Value und Growth. Das ist eine künstliche Unterscheidung, die von Marketingabteilungen erfunden wurde. Jedes Investment sollte darauf abzielen, mehr Wert zu erhalten, als man bezahlt hat. Das ist nun mal so. Der Quantex Global Value Fund Eur zeigt uns, dass man Wachstum dort finden kann, wo es niemand vermutet – in langweiligen, effizienten Unternehmen, die ihre Marktmacht nutzen. Es geht nicht darum, das nächste Google zu finden. Es geht darum, das Unternehmen zu finden, das die Rohstoffe für Google liefert oder die Infrastruktur bereitstellt, auf der alles andere ruht. Diese Art von Substanz ist heute seltener als man denkt. Viele Firmen haben sich in den Jahren der Nullzinsen mit Schulden vollgesogen, die ihnen jetzt die Luft zum Atmen nehmen. Wer jetzt noch auf die alten Bilanzregeln vertraut, ohne die Schuldenlast im Verhältnis zu den realen Cashflows zu prüfen, handelt grob fahrlässig.

Die Rolle der Währung und der globalen Vernetzung

Oft wird übersehen, wie stark die Währungskomponente in einem globalen Portfolio mitschwingt. Da der Fonds in Euro bilanziert wird, spielen die Verschiebungen zwischen Dollar, Franken und Euro eine massive Rolle. Das ist kein Nebenschauplatz, das ist das Spielfeld. Ich habe in Gesprächen mit Vermögensverwaltern oft festgestellt, dass die Währungsabsicherung mehr Rendite kosten kann, als sie am Ende schützt. Der Verzicht auf eine teure Absicherung kann ein entscheidender Vorteil sein, erfordert aber ein tiefes Verständnis für geopolitische Verschiebungen. Man wettet hier nicht nur auf Firmen, man wettet auf die Stabilität von Wirtschaftsräumen. In einer Zeit, in der die Globalisierung Risse bekommt, ist das ein Faktor, der über Erfolg oder Misserfolg entscheidet. Wer nur auf deutsche Aktien setzt, ist verloren. Wer nur auf US-Tech setzt, ist verwundbar. Die Balance zu finden, ohne in die Beliebigkeit abzugleiten, ist die eigentliche Herausforderung.

Der Mythos des passiven Investierens als sicherer Hafen

Es gibt diese weit verbreitete Meinung, dass ETFs die Lösung für alle Probleme seien. Das klingt logisch: niedrige Kosten, breite Streuung, keine Managerfehler. Aber passive Investoren sind die ultimativen Trittbrettfahrer der Preisfindung. Wenn alle nur noch den Index kaufen, schaut niemand mehr darauf, was ein Unternehmen wirklich wert ist. Das erzeugt enorme Ineffizienzen. Genau hier schlägt die Stunde derer, die noch genau hinsehen. Ein aktives Management, das sich traut, anders zu sein, ist kein Relikt aus der Vergangenheit. Es ist die notwendige Korrekturmaßnahme für einen Markt, der vor lauter Indexierung den Verstand verloren hat. Wir befinden uns in einer Phase, in der die Spreu vom Weizen getrennt wird. Die Jahre, in denen alles stieg, was einen Namen hatte, sind vorbei. Jetzt zählt wieder die Analyse der Bilanz, der Blick auf die Margen und das Verständnis für die Lieferketten. Das ist mühsam, das ist anstrengend, aber es ist der einzige Weg zu echtem Wohlstand.

Die Psychologie des Antizyklikers

Es ist leicht, über antizyklisches Handeln zu schreiben, aber es ist verdammt schwer, es umzusetzen. Wenn die Schlagzeilen düster sind und alle Experten zum Verkauf raten, genau dann zuzugreifen, widerspricht jedem menschlichen Instinkt. Wir sind soziale Wesen. Wir wollen zur Herde gehören, weil die Herde Sicherheit verspricht. Aber an der Börse ist die Herde der Ort, an dem man geschlachtet wird. Man muss lernen, den Schmerz der Abweichung zu lieben. Der Erfolg dieser speziellen Anlagestrategie basiert darauf, dass man diesen Schmerz über Jahre hinweg ausgehalten hat. Es gab Zeiten, in denen Value-Investoren ausgelacht wurden. Man hielt sie für Dinosaurier, die den Anschluss an die neue digitale Welt verpasst hatten. Heute lachen sie zurück, aber nicht aus Schadenfreude, sondern aus der Gewissheit heraus, dass Mathematik am Ende immer über Euphorie siegt. Es ist nun mal so, dass Preise nicht ewig von der Realität entkoppelt bleiben können.

Das neue Paradigma der Substanz

Wir müssen umdenken. Wert ist keine statische Größe mehr, die man einfach aus einer Bilanz ablesen kann. Er ist dynamisch und eng verknüpft mit der Fähigkeit eines Unternehmens, sich ständig neu zu erfinden, ohne dabei seine finanzielle Disziplin zu verlieren. Wer heute noch glaubt, dass eine Aktie nur deshalb günstig ist, weil sie unter ihrem Buchwert notiert, hat die letzten zwei Jahrzehnte verschlafen. Immaterielle Vermögenswerte, Markenmacht und regulatorische Hürden für Wettbewerber sind die neuen Gräben, die ein Geschäft schützen. Wenn man das versteht, erkennt man auch, warum bestimmte Fonds so agieren, wie sie es tun. Es ist eine Suche nach Qualität zum vernünftigen Preis, nicht nach Schrott zum Spottpreis. Dieser feine Unterschied entscheidet darüber, ob man am Ende ein Vermögen aufbaut oder nur die Verluste der anderen verwaltet. Die Welt wird komplexer, und wer einfache Antworten sucht, wird an der Börse teuer dafür bezahlen.

Anstatt blindlings der Masse in indexbasierte Produkte zu folgen, sollten wir anerkennen, dass die wahre Sicherheit nicht in der maximalen Streuung liegt, sondern in der tiefen Kenntnis dessen, was man tatsächlich besitzt.