Stell dir vor, du bist 67 Jahre alt. Du hast Jahrzehnte lang brav in deinen Vertrag eingezahlt, hast dich über die staatlichen Zulagen gefreut und blickst nun auf ein Guthaben von 50.000 Euro. Du rechnest fest mit einer monatlichen Zusatzrente von etwa 160 Euro, die genau die Lücke deiner Miete schließen soll. Doch dann kommt der erste Rentenbescheid und die bittere Erkenntnis: Von dem Geld bleibt nach Abzug der Steuern und eventueller Krankenkassenbeiträge deutlich weniger übrig, als du kalkuliert hast. Ich habe diesen Moment bei Klienten so oft miterlebt, dass es fast schon wehtut. Die Leute starren auf das Papier und begreifen erst dann, dass das Finanzamt bei der Auszahlung die Hand ganz weit aufhält. Die Frage Muss Die Riester Rente Versteuert Werden ist dabei oft der Wendepunkt, an dem die mühsam aufgebaute Altersvorsorge-Illusion zerbricht. Wer hier falsch plant, verliert auf den letzten Metern tausende Euro an Kaufkraft, einfach weil die nachgelagerte Besteuerung unterschätzt wurde.

Die Falle der nachgelagerten Besteuerung und warum Unwissenheit teuer wird

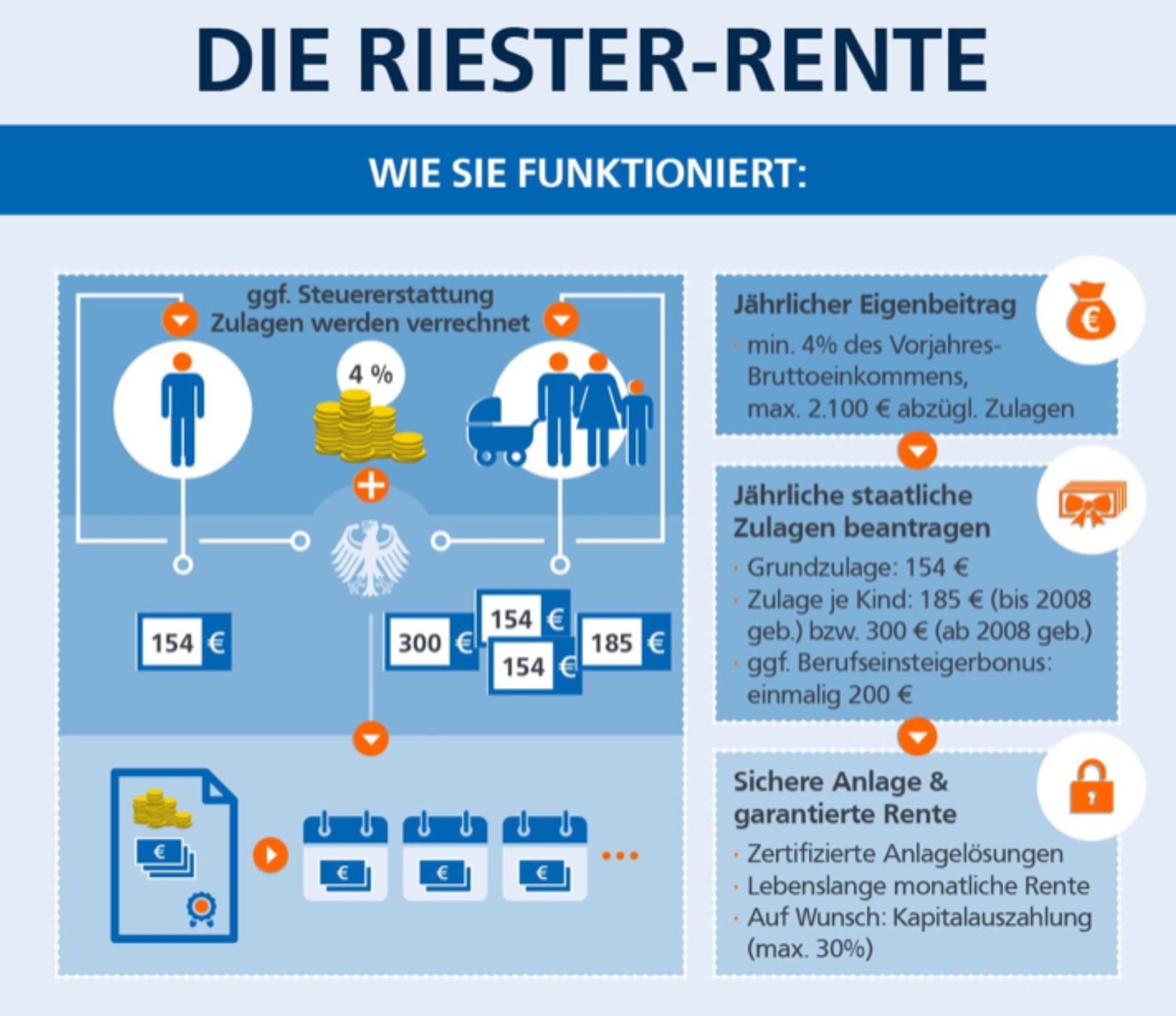

Der größte Fehler, den ich in meiner Praxis sehe, ist die Annahme, dass die Rente im Alter "brutto gleich netto" ist. Viele Sparer denken, weil sie während der Ansparphase Steuern gespart haben, sei das Thema erledigt. Das Gegenteil ist der Fall. Der Gesetzgeber hat sich auf einen Deal eingelassen: Du bekommst heute einen Steuervorteil, aber dafür gehört ihm später ein Teil deiner Rente. Wenn du dich fragst, Muss Die Riester Rente Versteuert Werden, dann lautet die trockene Antwort: Ja, und zwar zu 100 Prozent mit deinem persönlichen Steuersatz im Alter.

Das Problem ist die Progression. Wenn du neben der gesetzlichen Rente noch Mieteinnahmen oder eine betriebliche Altersvorsorge hast, rutscht du in einen höheren Steuersatz. Ich habe Rentner gesehen, die plötzlich 25 oder 30 Prozent ihrer Riester-Auszahlung direkt wieder ans Finanzamt abgeben mussten. Das macht die mühsam angesammelten Zulagen oft komplett zunichte. Wer das nicht einplant, baut sein Haus auf Sand. Du musst verstehen, dass du hier eigentlich nur einen Steueraufschub erhalten hast. Es ist kein Geschenk, sondern ein Kredit vom Staat, den du im Alter zurückzahlst.

Das Märchen von der hohen Förderquote als Rendite-Ersatz

Oft wird das Produkt mit einer "Förderquote von 40 Prozent oder mehr" verkauft. Das klingt fantastisch, ist aber in der Realität oft eine Nebelkerze. Die Berater rechnen dir vor, wie viel der Staat dazugibt, verschweigen aber die immensen Kosten der Versicherungsgesellschaften. Ich habe Verträge gesehen, bei denen in den ersten fünf Jahren fast die kompletten Eigenbeiträge für Abschluss- und Vertriebskosten draufgingen.

Was nützt dir eine hohe Förderung, wenn die internen Kosten des Produkts die Rendite auffressen? In meiner Erfahrung ist ein Vertrag, der nur 1 Prozent Rendite erwirtschaftet, aber 2,5 Prozent Kosten verursacht, ein sicheres Grab für dein Kapital. Du zahlst ein, der Staat zahlt ein, aber am Ende profitiert nur die Versicherung. Die Lösung ist hier schmerzhaft aber direkt: Du musst die effektiven Kosten deines Vertrags kennen. Wenn die Kostenquote höher ist als die reale Wertentwicklung der zugrunde liegenden Fonds oder Anlagen, dann verbrennst du Geld. Da hilft auch keine staatliche Zulage mehr.

Muss Die Riester Rente Versteuert Werden und die Gefahr der schädlichen Verwendung

Ein fataler Fehler passiert oft bei Kündigungen. Jemand braucht dringend Geld, vielleicht für eine Haussanierung oder weil das Auto kaputt ist. Er sieht das Guthaben im Riester-Vertrag und kündigt. Das ist der Moment, in dem das Finanzamt gnadenlos zuschlägt. Bei einer sogenannten schädlichen Verwendung musst du alle erhaltenen Zulagen und alle Steuervorteile der letzten Jahrzehnte auf einen Schlag zurückzahlen.

Wenn das Erbe zum Steuergrab wird

Ein weiterer Punkt, den kaum jemand auf dem Schirm hat, ist der Todesfall. Stirbt der Sparer vor Rentenbeginn, kann das Kapital zwar auf den Ehepartner übertragen werden, sofern dieser einen eigenen Vertrag hat. Passiert das aber nicht oder geht das Geld an die Kinder, gilt das ebenfalls als schädliche Verwendung. Das angesparte Vermögen schrumpft innerhalb von Sekunden um den Betrag der gesamten Förderung. Das ist kein theoretisches Risiko, das passiert jeden Tag. Ich kenne Familien, die fest mit dem Erbe gerechnet haben und dann feststellen mussten, dass 30 oder 40 Prozent des Geldes direkt zurück an den Staat flossen.

Der Vorher-Nachher-Vergleich: Ein Blick in die harte Realität

Schauen wir uns ein konkretes Beispiel an, wie zwei verschiedene Menschen an die Sache herangehen.

Peter hat einen Vertrag über 30 Jahre bespart. Er hat immer nur auf die jährliche Standmitteilung geschaut und sich über die "garantierte Rente" von 200 Euro gefreut. Er hat nie ausgerechnet, was nach Steuern bleibt. Mit 67 Jahren geht er in Rente. Er hat eine gute gesetzliche Rente und ein paar Mieteinnahmen. Sein Steuersatz im Alter liegt bei 25 Prozent. Von seinen 200 Euro Riester-Rente bleiben ihm nach Steuern und dem zusätzlichen Krankenkassenbeitrag (falls er freiwillig versichert ist) gerade einmal 130 Euro übrig. Er ist schockiert, weil seine Kalkulation für die Deckung seiner Fixkosten nicht aufgeht. Er muss im Alter seinen Lebensstandard senken, obwohl er "alles richtig gemacht" hat.

Sabine hingegen war skeptisch. Sie hat sich früh gefragt, wie das mit der Besteuerung läuft. Sie hat ihren Vertrag nach zehn Jahren beitragsfrei gestellt, weil sie merkte, dass die Kosten zu hoch waren. Stattdessen hat sie den Betrag in einen günstigen ETF investiert. Im Alter hat sie zwar keine garantierte Riester-Rente, aber ein Depot, das sie flexibel nutzen kann. Die Besteuerung erfolgt hier nach der Abgeltungssteuer oder dem günstigeren Teilfreistellungsverfahren für Aktienfonds. Am Ende hat sie monatlich effektiv 300 Euro mehr zur Verfügung als Peter, obwohl sie den gleichen monatlichen Aufwand hatte. Sie hat verstanden, dass die Steuerlast bei Riester das größte Hindernis für einen echten Vermögensaufbau ist.

Die Illusion der Beitragsgarantie als Sicherheitsanker

Viele entscheiden sich für Riester, weil "das Geld ja sicher ist". Die Anbieter müssen garantieren, dass zum Rentenbeginn mindestens die eingezahlten Beiträge und die Zulagen vorhanden sind. Was nach Sicherheit klingt, ist in einem Niedrigzinsumfeld der Renditekiller schlechthin. Um diese Garantie zu halten, müssen die Versicherer das Geld in extrem sichere, aber kaum verzinste Staatsanleihen stecken.

Dadurch bleibt kein Geld übrig, um in renditestarke Anlagen wie Aktien zu investieren. In meiner Laufzeit habe ich hunderte Verläufe gesehen, bei denen nach 20 Jahren Laufzeit kaum mehr als die eingezahlte Summe im Topf war. Wenn man dann die Inflation gegenrechnet, hat der Sparer massiv an Kaufkraft verloren. Eine Garantie, die dir nur den Nennwert erhält, während die Brötchenpreise sich verdoppeln, ist keine Sicherheit, sondern ein garantierter Verlust. Wer wirklich für das Alter vorsorgen will, muss Schwankungen aushalten können. Wer Sicherheit über alles stellt, zahlt dafür mit Armut im Alter.

Warum die Wohn-Riester-Option oft ein Klotz am Bein ist

Wohn-Riester wird oft als Königsweg zum Eigenheim beworben. Man nutzt das Kapital für den Kauf einer Immobilie. Doch hier lauert das sogenannte Wohnförderkonto. Das Finanzamt führt eine fiktive Rechnung über das genutzte Kapital und verzinst diesen Betrag jährlich mit 2 Prozent. Bis zum Renteneintritt summiert sich da eine gewaltige Summe an.

Im Alter musst du diesen fiktiven Wert dann versteuern, obwohl du gar keine monatliche Rente ausgezahlt bekommst. Du musst also Steuern für Geld bezahlen, das du gar nicht auf dem Konto hast. Das zwingt viele Rentner dazu, im Alter einen Kredit aufzunehmen oder Erspartes anzugreifen, nur um die Steuerlast für ihr "abbezahltes" Haus zu tragen. Das ist ein bürokratisches Monster, das in der Praxis kaum jemand durchschaut, bis die Rechnung vom Finanzamt kommt. Wenn du planst, dein Riester-Guthaben für ein Haus zu nutzen, rechne dir ganz genau aus, was dich das Wohnförderkonto am Ende kosten wird. Oft ist ein klassisches Darlehen ohne Riester-Förderung am Ende günstiger und stressfreier.

Realitätscheck: Was bleibt am Ende wirklich übrig?

Machen wir uns nichts vor. Die Riester-Rente ist ein Produkt, das für eine Welt geschaffen wurde, die es so nicht mehr gibt. In einer Zeit mit hohen Zinsen und stabilen Rentensystemen mag das Konzept der nachgelagerten Besteuerung aufgegangen sein. Heute ist es oft nur noch ein Mittel zur Provisionsgenerierung für Vermittler. Wenn du bereits einen Vertrag hast, ist die Lösung selten die sofortige Kündigung unter massiven Verlusten. Meistens ist die Beitragsfreistellung der rationalste Weg.

Es braucht Disziplin, um zu erkennen, dass man auf das falsche Pferd gesetzt hat. Es gibt keine magische Formel, die Riester plötzlich rentabel macht, wenn die Kostenstruktur nicht stimmt. Erfolg in der Altersvorsorge kommt nicht durch staatliche Geschenke, sondern durch niedrige Kosten, breite Diversifikation und Zeit. Wer auf den Staat wartet, um seine Rentenlücke zu schließen, hat bereits verloren. Du musst die Verantwortung selbst übernehmen. Das bedeutet auch, sich einzugestehen, dass ein Produkt, das man jahrelang bespart hat, vielleicht ein Fehler war. Je früher du diesen Fehler korrigierst, desto mehr rettest du von deinem zukünftigen Lebensstandard. Es gibt keine Trostpreise für Treue gegenüber einer Versicherungspolice. Nur harte Zahlen zählen am Ende des Monats auf deinem Konto. Und diese Zahlen werden durch Steuern und Inflation gnadenlos dezimiert, wenn du nicht heute gegensteuerst.