Finanzinstitute in der Europäischen Union passen ihre Authentifizierungsverfahren für den Online-Handel an die steigenden Anforderungen der Betrugsprävention an. Im Mittelpunkt stehen dabei die Protokolle Mastercard Identity Check Visa Secure, die auf dem technischen Standard EMV 3-D Secure basieren. Die Deutsche Kreditwirtschaft gab bekannt, dass diese Mechanismen die Identität von Karteninhabern durch biometrische Merkmale oder Einmalpasswörter verifizieren, um unbefugte Transaktionen zu verhindern.

Diese Entwicklung folgt auf eine Auswertung der Europäischen Bankenaufsichtsbehörde (EBA), die einen Rückgang der Betrugsraten bei Fernzahlungen seit der Einführung der starken Kundenauthentifizierung (SCA) verzeichnete. Laut dem Bericht der EBA zur Umsetzung der PSD2-Richtlinie sank das Volumen betrügerischer Zahlungen signifikant, sobald die zweistufige Verifizierung flächendeckend angewendet wurde. Die Banken reagieren nun mit einer technischen Feinabstimmung der Schnittstellen, um die Abbruchraten im Bezahlprozess zu minimieren. Wenn Ihnen dieser Text zugesagt hat, empfehlen wir auch lesen: diesen verwandten Artikel.

Implementierung Von Mastercard Identity Check Visa Secure In Deutschland

Die Integration der Sicherheitsprotokolle erfolgte schrittweise unter Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Deutsche Banken setzen primär auf App-basierte Freigabeverfahren, bei denen Kunden Transaktionen über ein mobiles Endgerät bestätigen müssen. Ein Sprecher des Bundesverbandes deutscher Banken erklärte, dass die technische Zuverlässigkeit der Systeme oberste Priorität habe, um das Vertrauen der Verbraucher in den E-Commerce zu stärken.

Händler müssen ihre Webseiten und Zahlungsschnittstellen so konfigurieren, dass sie die erweiterten Datensätze der Protokolle korrekt verarbeiten können. Bei einer Fehlkonfiguration leiten die Systeme Zahlungen automatisch ab oder fordern eine manuelle Überprüfung durch die Bank des Karteninhabers an. Die Mastercard Identity Check Visa Secure Protokolle nutzen dabei Risikoparameter wie den Standort des Geräts oder die Historie der Transaktionsbeträge, um zwischen legitimen Käufen und potenziellen Betrugsversuchen zu unterscheiden. Beobachter bei Capital haben sich ebenfalls geäußert zu dieser Frage.

Statistiken der Bundesbank belegen, dass die Akzeptanz dieser Verfahren bei den Kunden stetig zunimmt. Während im Jahr 2021 noch technische Hürden bei der Registrierung für Kritik sorgten, ist die Nutzerbasis für gesicherte Zahlungsverfahren bis Ende 2024 auf über 90 Prozent der aktiven Kreditkarteninhaber angestiegen. Die Institute investieren kontinuierlich in die Vereinfachung der Benutzeroberflächen, um die Reibungspunkte während des Checkouts zu reduzieren.

Technische Grundlagen Der EMV-Standards

Die Architektur hinter den Sicherheitsprogrammen beruht auf der EMV 3-D Secure Spezifikation, die von einem Konsortium globaler Zahlungsdienstleister entwickelt wurde. Diese Spezifikation ermöglicht den Austausch von Metadaten zwischen dem Händler, dem Kartenherausgeber und dem Kartennetzwerk in Echtzeit. Durch diesen Informationsfluss kann die ausgebende Bank entscheiden, ob eine zusätzliche Bestätigung durch den Kunden erforderlich ist oder ob die Transaktion im Hintergrund freigegeben wird.

Experten der European Card Payments Association weisen darauf hin, dass die Version 2.2 des Protokolls eine deutlich höhere Erfolgsquote bei der sogenannten "Reibungslosen Authentifizierung" erzielt. In diesem Modus erkennt das System den rechtmäßigen Besitzer der Karte anhand seines typischen Kaufverhaltens und verzichtet auf die Abfrage eines zweiten Faktors. Dies ist jedoch nur unter Einhaltung strenger Grenzwerte für die Betrugsrate der jeweiligen Bank zulässig.

Die Sicherheit der Datenübertragung wird durch kryptografische Verfahren gewährleistet, die den Zugriff Dritter auf sensible Zahlungsinformationen unterbinden. Laut dem Bundesamt für Sicherheit in der Informationstechnik (BSI) stellen solche mehrstufigen Verfahren eine notwendige Barriere gegen Phishing-Angriffe dar. Das BSI betont in seinen Leitfäden zur digitalen Sicherheit, dass die Kombination aus Besitz und Inhärenz das Risiko von Identitätsdiebstahl massiv senkt.

Kritik Und Herausforderungen Für Den Einzelhandel

Trotz der Sicherheitsvorteile äußerten Vertreter des Handelsverbands Deutschland (HDE) wiederholt Bedenken hinsichtlich der Komplexität der Systeme. Der HDE kritisierte, dass zu strikte Sicherheitseinstellungen zu einer signifikanten Anzahl an Kaufabbrüchen führen, da Kunden die Bestätigung in der App als störend empfinden oder technische Probleme bei der Zustellung von SMS-Codes auftreten. Die Abbruchrate im Online-Handel stieg in den ersten Monaten nach der verpflichtenden Einführung der SCA messbar an.

Kleinere Unternehmen stehen oft vor der Herausforderung, die notwendigen Updates ihrer Shopsysteme finanziell und personell zu stemmen. Viele Dienstleister bieten mittlerweile Komplettlösungen an, die den technischen Standard automatisch integrieren, doch die Verantwortung für die korrekte Abwicklung verbleibt beim Händler. Eine Studie der Universität Köln zum Zahlungsverhalten zeigte, dass die Nutzerfreundlichkeit für die Wahl des Zahlungsmittels ebenso ausschlaggebend ist wie die Sicherheit.

Zudem berichten Verbraucherschützer von Problemen bei Kunden, die kein Smartphone besitzen oder deren Endgeräte veraltet sind. In diesen Fällen müssen Banken alternative Methoden wie Hardware-Token oder spezielle Lesegeräte anbieten, was jedoch mit zusätzlichen Kosten für die Endnutzer verbunden sein kann. Die Debatte über die digitale Inklusion bleibt ein zentraler Punkt in der Diskussion über die Weiterentwicklung der Zahlungssicherheit.

Regulatorische Rahmenbedingungen In Europa

Die rechtliche Grundlage bildet die Richtlinie (EU) 2015/2366, besser bekannt als PSD2, welche die Anforderungen an die starke Kundenauthentifizierung definiert. Diese Richtlinie verpflichtet Zahlungsdienstleister dazu, Transaktionen durch mindestens zwei Elemente der Kategorien Wissen, Besitz oder Inhärenz zu sichern. Die Europäische Kommission prüft derzeit im Rahmen der geplanten PSD3-Richtlinie weitere Verschärfungen, um neue Betrugsformen wie Social Engineering besser abzuwehren.

Ein zentrales Element der Regulierung ist die Ausnahmeregelung für Zahlungen mit geringem Wert, die unter bestimmten Bedingungen ohne zweiten Faktor durchgeführt werden dürfen. Die Schwellenwerte hierfür liegen in der Regel bei 30 Euro, wobei nach fünf aufeinanderfolgenden Zahlungen oder einem Gesamtbetrag von 150 Euro wieder eine starke Authentifizierung zwingend erforderlich ist. Diese Regeln sollen einen Kompromiss zwischen Bequemlichkeit und Sicherheit schaffen.

Technologische Innovationen Gegen Betrugsmuster

Die Sicherheitsmechanismen entwickeln sich ständig weiter, um auf neue Methoden der Internetkriminalität zu reagieren. Künstliche Intelligenz spielt eine wachsende Rolle bei der Analyse von Transaktionsdaten in Millisekunden. Banken nutzen Algorithmen, die Muster erkennen, welche auf automatisierte Angriffe oder Bot-Netzwerke hindeuten könnten. Diese Systeme werden mit historischen Daten trainiert, um Fehlalarme zu reduzieren.

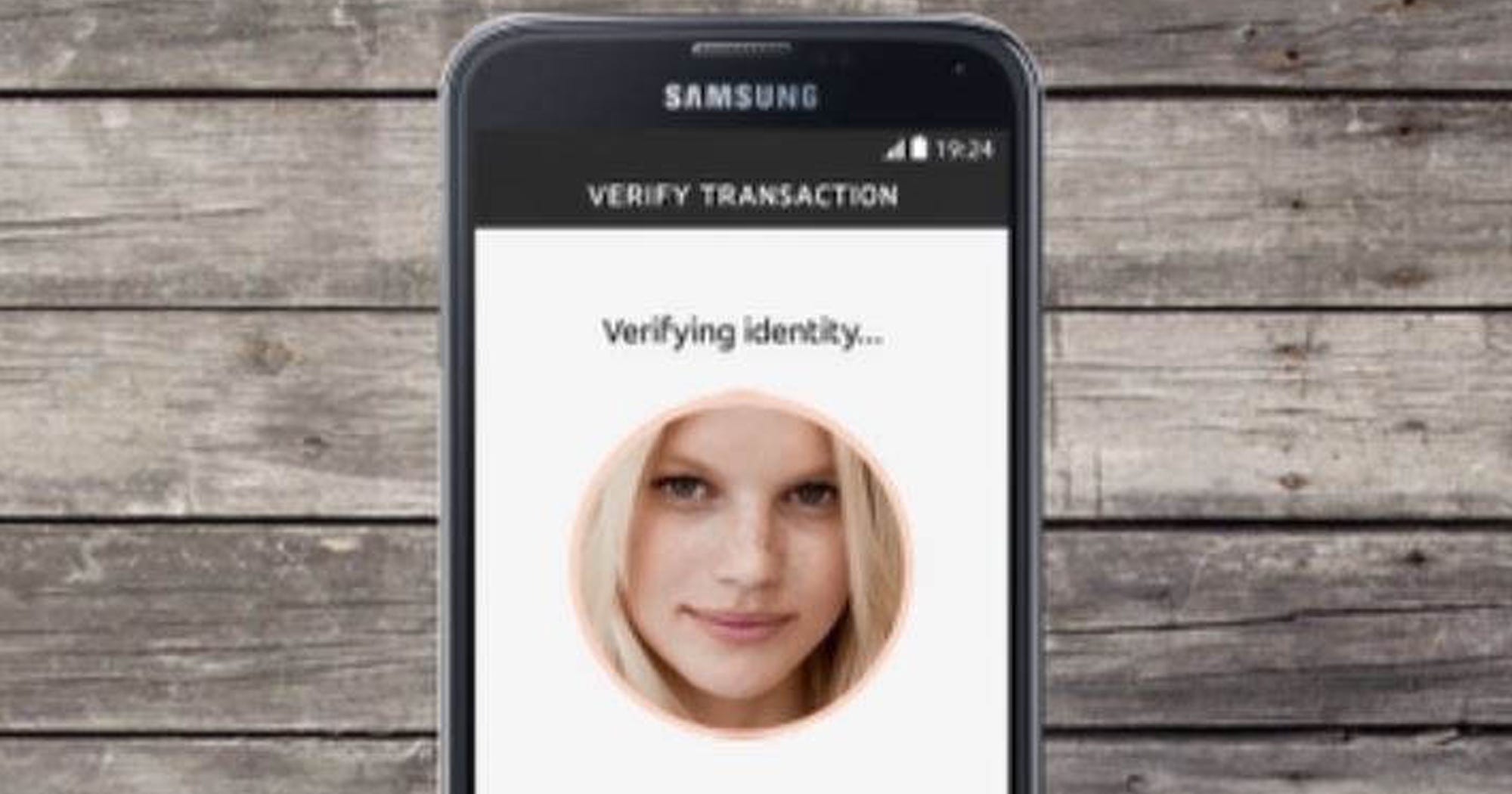

Biometrische Verfahren wie Gesichtserkennung oder Fingerabdruck-Scans haben sich als Standard für die Inhärenz-Komponente durchgesetzt. Diese Methoden gelten als sicherer als herkömmliche Passwörter, da sie schwerer zu kopieren oder zu stehlen sind. Zahlungsdienstleister betonen, dass biometrische Daten lokal auf dem Endgerät des Nutzers gespeichert werden und niemals an die Server der Bank oder des Händlers übertragen werden.

Die Einführung von verhaltensbasierter Biometrie wird derzeit in Pilotprojekten getestet. Hierbei analysiert das System beispielsweise die Art und Weise, wie ein Nutzer sein Smartphone hält oder wie schnell er auf der Tastatur tippt. Weichen diese Muster stark vom Standard ab, kann das System eine zusätzliche Verifizierung verlangen, selbst wenn die biometrische Identifikation erfolgreich war. Dies dient als zusätzlicher Schutz gegen Fälle, in denen Nutzer zur Freigabe einer Zahlung gezwungen werden.

Ausblick Und Zukünftige Entwicklungen

Die Zukunft der Zahlungssicherheit liegt in der weiteren Unsichtbarkeit der Prozesse für den ehrlichen Kunden bei gleichzeitigem Maximalschutz vor Missbrauch. Experten erwarten, dass der Anteil der reibungslosen Transaktionen durch bessere Datenanalysen und den Einsatz von Digitalen Identitäten weiter steigen wird. Die Europäische Union arbeitet parallel an der Einführung der EUDI-Wallet, die künftig als universelles Instrument für die Identifizierung im digitalen Raum dienen könnte.

Ob die Akzeptanz der Sicherheitsverfahren stabil bleibt, wird maßgeblich von der Zuverlässigkeit der technischen Infrastruktur abhängen. Es bleibt abzuwarten, wie die Gesetzgeber auf die zunehmende Professionalisierung von Betrugsnetzwerken reagieren, die versuchen, biometrische Hürden durch Deepfakes zu umgehen. Die Branche steht vor der Aufgabe, die Balance zwischen strenger Regulierung und einer wettbewerbsfähigen Nutzererfahrung im globalen Markt kontinuierlich neu zu justieren.