Wer Geld beim Autofahren sparen will, muss nicht zwangsläufig weniger tanken oder auf die Autobahn verzichten. Oft reicht ein einfacher Blick in die Unterlagen der Autoversicherung, um hunderte Euro im Jahr einzusparen. Viele Fahrer scheuen den Wechsel, weil sie den Papierkram fürchten oder denken, dass sie komplizierte Formulierungen brauchen. Das Gegenteil ist der Fall. Du brauchst lediglich eine solide Kündigung Kfz Versicherung Muster Kostenlos und die wichtigsten Daten deines Fahrzeugscheins, um den alten Vertrag loszuwerden. Es geht darum, dem Versicherer klar und unmissverständlich mitzuteilen, dass die Geschäftsbeziehung endet. Kein langes Gerede, keine Rechtfertigung. Wer rechtzeitig handelt, behält sein Geld lieber selbst.

Warum die Kündigung Kfz Versicherung Muster Kostenlos dein bester Freund im November ist

Der November ist für Millionen Autofahrer in Deutschland der Monat der Entscheidung. Die meisten Verträge laufen bis zum 31. Dezember. Da fast überall eine Kündigungsfrist von einem Monat gilt, ist der 30. November der magische Stichtag. Wer diesen Termin verpasst, steckt oft ein weiteres Jahr im alten Tarif fest. Ich habe selbst erlebt, wie frustrierend es sein kann, wenn man am 1. Dezember feststellt, dass der neue Anbieter 200 Euro günstiger gewesen wäre. Eine Kündigung Kfz Versicherung Muster Kostenlos hilft dir dabei, diesen Prozess innerhalb von fünf Minuten abzuschließen, ohne dass du einen Anwalt oder teure Dienstleister brauchst.

Die ordentliche Kündigung zum Jahresende

Das ist der Klassiker. Du prüfst im Oktober oder November die neuen Preise. Wenn dein aktueller Anbieter die Beiträge erhöht oder du einfach woanders ein besseres Paket findest, schickst du das Schreiben ab. Wichtig ist hier nur das Datum des Poststempels oder der Eingang beim Versicherer. Warte nicht bis zum letzten Drücker. Die Server der großen Portale oder die Postwege können genau dann überlastet sein.

Das Sonderkündigungsrecht bei Beitragserhöhung

Hier wird es interessant. Erhöht deine Versicherung die Preise, ohne dass sich die Leistungen verbessern, hast du ein Sonderkündigungsrecht. Das gilt auch, wenn der Beitrag nur indirekt steigt, etwa durch eine Änderung der Regionalklasse oder Typklasse. Du hast ab Erhalt der Rechnung genau vier Wochen Zeit. In diesem Fall musst du in deinem Schreiben explizit auf die Beitragserhöhung hinweisen. Das ist dein Joker, wenn du den 30. November eigentlich schon verpasst hast.

So nutzt du die Kündigung Kfz Versicherung Muster Kostenlos richtig

Ein Musterbrief ist nur so gut wie die Daten, die du hineinfütterst. Ich sehe immer wieder Leute, die zwar ein tolles Formular haben, aber dann die Versicherungsscheinnummer vergessen. Das führt zu Rückfragen und Verzögerungen. Dein Ziel ist es, dass der Sachbearbeiter im Kundenservice dein Schreiben scannt und sofort das Häkchen bei „Vertrag beendet“ setzt.

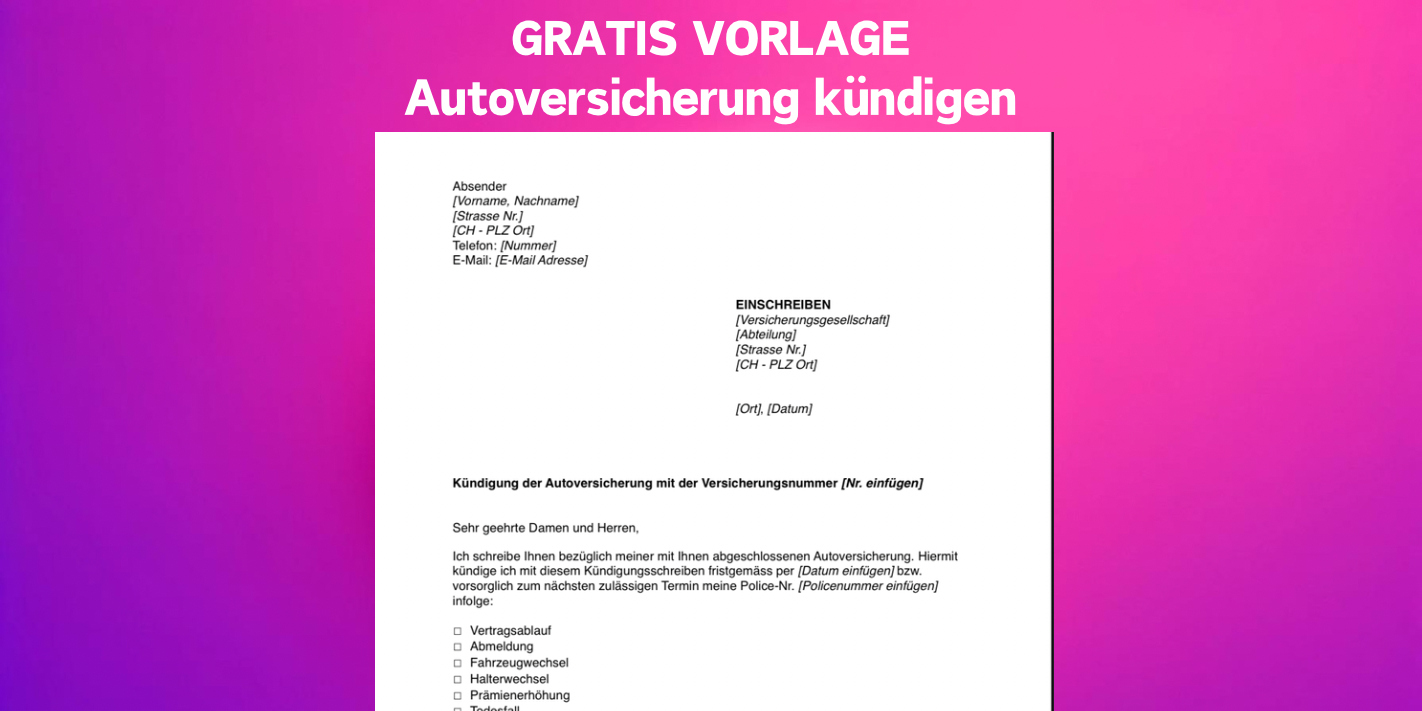

Diese Daten müssen unbedingt rein

Damit das Dokument rechtssicher ist, gehören Name und Anschrift ganz oben hin. Danach folgt die Anschrift der Versicherung. Ganz wichtig: Die Versicherungsscheinnummer und das amtliche Kennzeichen deines Autos. Ohne diese beiden Angaben kann der Versicherer dein Schreiben im System kaum zuordnen. Schreib auch klar rein, zu welchem Termin du kündigst. Entweder „zum nächstmöglichen Zeitpunkt“ oder zu einem spezifischen Datum wie dem 31.12. eines Jahres.

Der Versandweg entscheidet über den Erfolg

Schick die Kündigung per Einschreiben mit Rückschein. Ja, das kostet ein paar Euro. Aber es ist der einzige Weg, wie du im Ernstfall beweisen kannst, dass die Post rechtzeitig angekommen ist. E-Mails werden oft ignoriert oder landen im Spam. Faxe mit Sendebericht sind auch eine gute Option, falls du noch Zugriff auf ein Faxgerät hast. Viele moderne Anbieter akzeptieren mittlerweile die Kündigung im Kundenportal. Das ist bequem, aber druck dir die Bestätigung unbedingt aus oder mach einen Screenshot.

Die größten Fehler beim Versicherungswechsel vermeiden

Ich habe im Laufe der Jahre viele Leute gesehen, die beim Wechseln ordentlich draufgezahlt haben. Der häufigste Fehler ist die Lücke im Versicherungsschutz. Du darfst deine alte Police erst dann kündigen, wenn du die Zusage der neuen Versicherung hast. In Deutschland herrscht Versicherungspflicht. Ohne Haftpflicht darf kein Auto auf die Straße. Die Zulassungsstelle bekommt sofort eine Meldung, wenn kein Schutz mehr besteht. Dann wird es richtig teuer und unangenehm.

Erst den neuen Vertrag sichern

Geh auf Vergleichsportale oder frag direkt bei den Gesellschaften an. Sobald du die Bestätigung hast, dass die neue Versicherung dich nimmt, schickst du dein Kündigungsschreiben los. Achte darauf, dass die Leistungen vergleichbar sind. Was bringt dir ein gesparter Hunderter, wenn im Schadenfall die Deckungssumme zu niedrig ist oder grobe Fahrlässigkeit nicht mitversichert wurde?

Die Werkstattbindung genau prüfen

Viele Tarife locken mit niedrigen Prämien durch Werkstattbindung. Das bedeutet, dass der Versicherer entscheidet, wo dein Auto nach einem Unfall repariert wird. Bei einem geleasten Fahrzeug oder einem Neuwagen mit Garantie kann das ein riesiges Problem werden. Prüf vorher, ob du damit leben kannst. Wenn du einen alten Gebrauchtwagen fährst, ist das meistens egal. Bei einem nagelneuen Audi oder BMW willst du vielleicht lieber in die Vertragswerkstatt.

Worauf du bei der neuen Versicherung achten solltest

Preise sind nicht alles. Wenn du einen Unfall hast, willst du jemanden erreichen, der dir hilft. Schau dir Bewertungen zum Schadenservice an. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) veröffentlicht regelmäßig Statistiken über die Beschwerdequoten von Versicherern. Das ist eine Goldgrube für Informationen, wenn du wissen willst, wer im Ernstfall wirklich zahlt und wer nur Steine in den Weg legt.

Deckungssummen und Zusatzoptionen

Die gesetzlichen Mindestsummen reichen oft nicht aus. Ein schwerer Unfall mit Personenschaden kann Millionen kosten. Achte darauf, dass die Deckungssumme für Sach- und Personenschäden bei mindestens 100 Millionen Euro liegt. Auch die Mallorca-Police für Mietwagen im Ausland sollte inklusive sein. Das kostet meistens kaum Aufpreis, rettet dir im Urlaub aber den Hintern.

Rabattschutz und Schadensfreiheitsklassen

Wenn du seit Jahren unfallfrei fährst, hast du eine hohe Schadensfreiheitsklasse (SF-Klasse). Manche Versicherer bieten einen Rabattschutz an. Das heißt, du hast einen „Freischuss“ pro Jahr. Wenn es kracht, wirst du nicht zurückgestuft. Das ist besonders für junge Fahrer oder Leute in sehr niedrigen SF-Klassen sinnvoll. Überleg dir gut, ob du diesen Schutz mitnehmen willst. Er macht den Vertrag etwas teurer, schützt aber dein langfristiges Sparpotenzial.

Sonderfälle beim Fahrzeugwechsel oder Verkauf

Du musst nicht immer bis zum Jahresende warten. Wenn du dein Auto verkaufst, endet die Versicherung automatisch für dich. Der Käufer übernimmt sie theoretisch erst mal, muss sich dann aber selbst um etwas Neues kümmern. Du meldest das Fahrzeug bei der Zulassungsstelle ab, und diese informiert die Versicherung. Zu viel gezahlte Beiträge bekommst du taggenau zurückerstattet. Das ist ein fairer Deal.

Kündigung nach einem Schadensfall

Nach jedem regulierten Schaden haben beide Seiten ein Sonderkündigungsrecht. Das gilt sowohl für dich als auch für die Versicherung. Wenn du unzufrieden bist, wie der Schaden abgewickelt wurde, kannst du innerhalb von vier Wochen nach Abschluss der Regulierung kündigen. Aber Vorsicht: Die Versicherung kann das auch. Wenn du viele kleine Schäden meldest, kann es sein, dass sie dich rauswerfen. Dann ist es oft schwer, bei einer anderen Gesellschaft unterzukommen.

Stilllegung des Fahrzeugs

Meldest du dein Auto nur vorübergehend ab, zum Beispiel über den Winter, geht der Vertrag in eine beitragsfreie Ruheversicherung über. Du musst dann nichts bezahlen, darfst das Auto aber auch nicht auf öffentlichen Straßen stehen lassen. Es muss auf einem privaten Grundstück oder in einer Garage stehen. Willst du das Fahrzeug dauerhaft abmelden, ist das im Grunde wie eine Kündigung durch Wegfall des versicherten Interesses.

Rechtliche Aspekte und die Rolle der Verbraucherzentralen

Es gibt immer wieder Streitigkeiten über Kündigungsfristen oder die Wirksamkeit von Schreiben. Die Verbraucherzentrale bietet hier hervorragende Hilfestellungen. Wenn sich ein Versicherer querstellt, lohnt sich oft ein Anruf dort oder beim Versicherungsombudsmann. Dieser ist eine unabhängige Schlichtungsstelle, die für dich kostenlos arbeitet.

Die Bedeutung der elektronischen Versicherungsbestätigung (eVB)

Früher gab es die Doppelkarte, heute läuft alles digital über die eVB-Nummer. Wenn du eine neue Versicherung abschließt, bekommst du diesen Code. Er ist der digitale Beweis für die Zulassungsstelle, dass du versichert bist. Ohne diesen Code kannst du kein Auto anmelden oder ummelden. Der Prozess ist mittlerweile so schnell, dass du die Nummer oft Sekunden nach dem Online-Abschluss per SMS oder E-Mail bekommst.

Datenschutz beim Wechsel

Beim Vergleich von Versicherungen gibst du viele private Daten an. Achte darauf, wo du deine Daten eingibst. Große Vergleichsportale sind meist sicher, aber sie nutzen deine Daten oft für Marketing. Wenn du das nicht willst, schließ den Vertrag direkt auf der Seite des Versicherers ab. Das ist manchmal sogar noch ein paar Euro günstiger, weil keine Provisionen an die Portale fließen.

Praktische Tipps für den Schreibprozess

Wenn du dich dransetzt, das Schreiben aufzusetzen, fass dich kurz. Ein Satz wie „Hiermit kündige ich meinen Vertrag mit der Nummer 123456 zum 31.12.2024“ reicht völlig aus. Du musst nicht erklären, warum du gehst. Du musst nicht höflich um Erlaubnis bitten. Es ist ein einseitiges Rechtsgeschäft. Sei bestimmt. Verlang eine schriftliche Bestätigung über den Erhalt und das Ende des Vertrages. Das gibt dir Sicherheit.

Vorlagen individualisieren

Kopier nicht einfach blind alles aus dem Netz. Prüf, ob die Platzhalter für Datum und Unterschrift korrekt gefüllt sind. Eine fehlende Unterschrift kann im schlimmsten Fall dazu führen, dass die Kündigung ungültig ist. Wenn du digital kündigst, achte darauf, dass das System deine Identität eindeutig verifiziert hat.

Aufbewahrung der Unterlagen

Heb die Bestätigung der Kündigung mindestens drei Jahre lang auf. Das ist die regelmäßige Verjährungsfrist für Forderungen in Deutschland. Es kommt vor, dass Versicherungen nach Jahren behaupten, es gäbe noch offene Beträge oder der Vertrag sei nie beendet worden. Mit deinem Rückschein und der Bestätigung in der Hand kannst du solche Diskussionen im Keim ersticken.

Nächste Schritte für deinen erfolgreichen Wechsel

Jetzt ist der Moment zum Handeln gekommen. Schieb es nicht auf die lange Bank. Wenn du die folgenden Schritte befolgst, bist du in weniger als einer Stunde fertig und hast bares Geld gespart.

- Such deine aktuelle Versicherungspolice heraus und notiere dir den Jahresbeitrag sowie deine aktuelle SF-Klasse.

- Nutze ein unabhängiges Vergleichsportal oder besuche direkt die Seiten von Direktversicherern, um aktuelle Angebote einzuholen.

- Achte nicht nur auf den Preis, sondern vergleiche die Leistungen wie grobe Fahrlässigkeit, Marderschutz und die Deckungssummen.

- Schließe den neuen Vertrag ab und warte auf die Bestätigung sowie die eVB-Nummer.

- Nutze eine Kündigung Kfz Versicherung Muster Kostenlos, um dein Kündigungsschreiben mit deinen Daten zu füllen.

- Drucke das Schreiben aus, unterschreibe es eigenhändig und bringe es als Einschreiben mit Rückschein zur Post.

- Warte auf die schriftliche Bestätigung deines alten Versicherers und hefte diese gut ab.

Es gibt keinen Grund, mehr zu bezahlen als nötig. Die Versicherer kalkulieren damit, dass die Mehrheit der Kunden zu bequem zum Wechseln ist. Sei nicht dieser Kunde. Ein kleiner Aufwand im November sorgt für ein dickeres Portemonnaie im nächsten Jahr. Das ist es wert. Wer sich einmal durch das System gefuchst hat, merkt schnell, dass es jedes Jahr aufs Neue ein Kinderspiel ist. So bleibt mehr Geld für die schönen Dinge im Leben übrig, während dein Auto genauso gut abgesichert ist wie vorher. Geh es jetzt an. Viel Erfolg beim Sparen.