Stellen Sie sich vor, Sie besitzen ein Haus in bester Lage, aber Sie verzichten freiwillig auf jede Wertsteigerung der Immobilie, nur um monatlich ein paar Euro mehr Miete einzustreichen. Klingt nach einem schlechten Geschäft? Genau das ist das Prinzip, das viele Anleger blindlings verfolgen, wenn sie in den Global X Covered Call ETF investieren. Die Verlockung ist so simpel wie gefährlich: Zweistellige Ausschüttungsrenditen in einer Welt, die sich nach Zinsen verzehrt. In den Foren der Finanz-Community werden diese Produkte oft als die heilige Gral-Lösung für den Ruhestand gefeiert. Doch wer genau hinsieht, erkennt schnell, dass hier eine massive Fehlallokation von Risiko und Ertrag stattfindet. Man verkauft die Versicherung gegen steigende Kurse an andere Marktteilnehmer und lässt sich dafür mit einer Prämie abspeisen, die bei näherer Betrachtung oft kaum die Opportunitätskosten deckt. Es ist ein Spiel mit begrenztem Gewinn und unbegrenztem Frustpotenzial.

Der hohe Preis der vermeintlichen Sicherheit im Global X Covered Call ETF

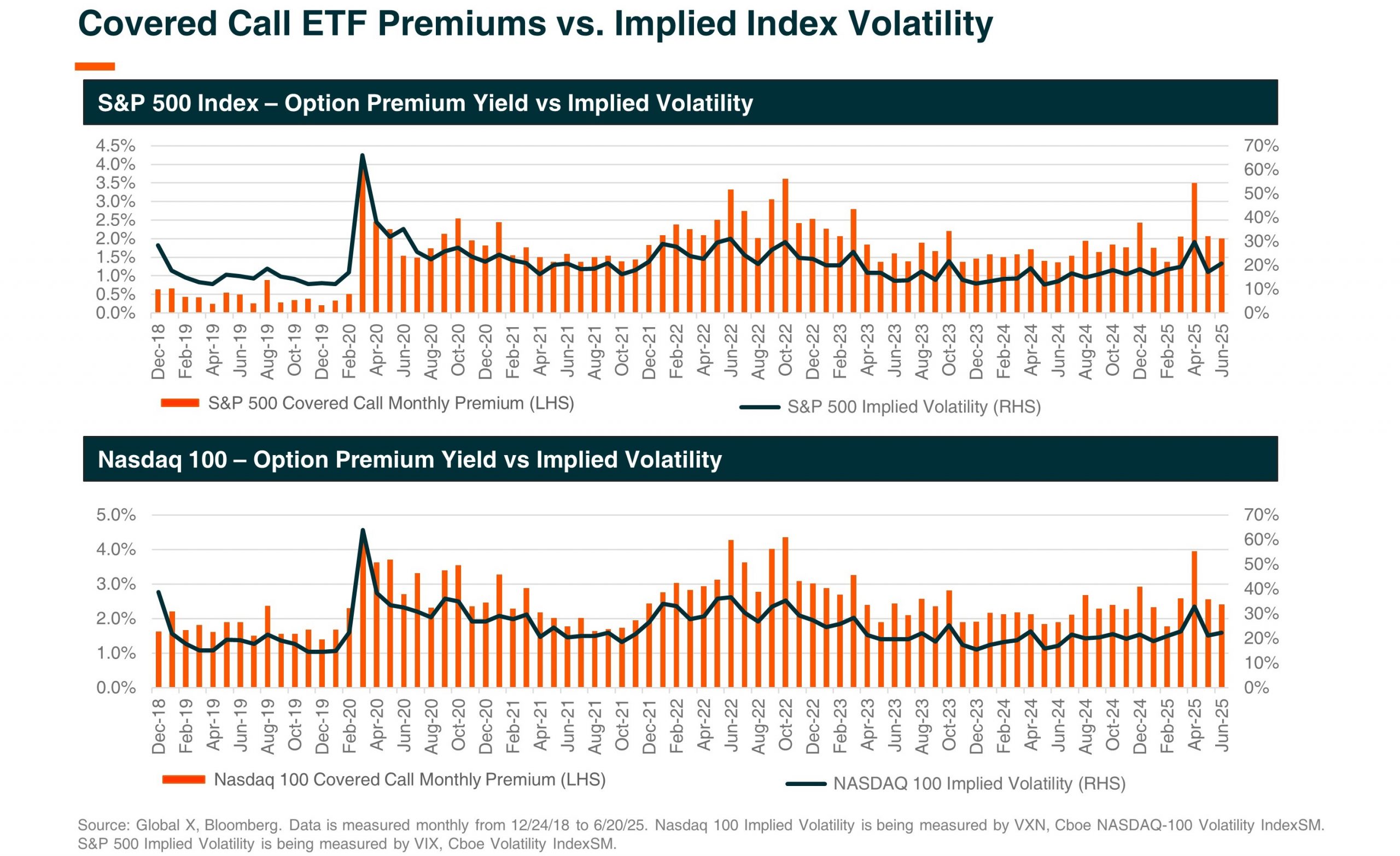

Das Versprechen dieser Anlageklasse basiert auf einer Strategie, die Profis seit Jahrzehnten nutzen, die aber für den Privatanleger oft falsch verpackt wird. Man kauft einen Korb von Aktien und verkauft gleichzeitig Kaufoptionen auf diesen Index. Diese Call-Optionen geben dem Käufer das Recht, die Aktien zu einem festgelegten Preis zu erwerben. Steigen die Kurse über diesen Punkt hinaus, bleibt der Gewinn beim Käufer der Option hängen. Der ETF-Anleger sieht von der Rallye nichts. In einem Bullenmarkt wirkt das wie eine Zwangsjacke. Während der breite Markt nach oben schießt, dümpelt das eigene Depot vor sich hin, gedeckelt durch die eigene Gier nach der monatlichen Gutschrift. Der Global X Covered Call ETF fungiert hier als Mechanismus, der das langfristige Wachstumspotenzial der besten Unternehmen der Welt gegen kurzfristige Liquidität eintauscht. Das ist kein kluger Schachzug für den Vermögensaufbau, sondern eine langsame Erosion der Kaufkraft.

Besonders in Deutschland, wo die Angst vor Schwankungen tief sitzt, greifen viele zu solchen Produkten, weil die Ausschüttung wie ein vertrauter Zins wirkt. Aber es sind keine Zinsen. Es ist die Rückzahlung des eigenen Kapitals oder der Verkauf von Gewinnchancen. Ich habe Investoren gesehen, die sich über zehn Prozent Rendite freuten, während der zugrunde liegende Nasdaq-Index im gleichen Zeitraum um dreißig Prozent stieg. Die psychologische Falle schnappt zu, sobald das Geld auf dem Konto landet. Man fühlt sich reich, während das Depot real an Substanz verliert. Man muss sich klarmachen, dass diese Strategie in seitwärts tendierenden Märkten glänzt. Aber wie oft erleben wir wirklich jahrelange Seitwärtsbewegungen ohne Volatilität? Die Märkte sind heute eher von heftigen Ausbrüchen geprägt. Wer dann gedeckelt ist, verliert den Anschluss an die Zinseszins-Maschine, die das Fundament jedes echten Reichtums bildet.

Die mathematische Realität hinter den Prämien

Wenn wir uns die nackten Zahlen anschauen, wird das Problem noch deutlicher. Die Volatilität, also die Schwankungsbreite des Marktes, bestimmt den Preis der Optionen. In ruhigen Phasen sind die Prämien niedrig. In Krisenzeiten steigen sie zwar an, aber genau dann schlägt das Abwärtsrisiko voll zu. Ein solcher ETF schützt nämlich kaum vor fallenden Kursen. Fällt der Markt um zwanzig Prozent, fängt die Optionsprämie vielleicht zwei oder drei Prozent davon ab. Den Rest des Verlustes trägt der Anleger voll mit. Das asymmetrische Risikoprofil ist das eigentliche Problem: Man ist nach oben hin begrenzt, aber nach unten hin fast vollständig ungeschützt. Es ist, als würde man bei einem Münzwurf bei Kopf einen Euro gewinnen, bei Zahl aber zehn Euro verlieren. Auf Dauer ruiniert diese Mathematik jedes Portfolio.

Warum der Global X Covered Call ETF für Langfrist-Anleger ein Hindernis ist

Die steuerliche Behandlung in vielen europäischen Ländern macht die Sache nicht besser. Während Kursgewinne oft erst beim Verkauf realisiert werden und bis dahin steuerfrei weiterarbeiten können, werden die monatlichen Ausschüttungen sofort besteuert. Das unterbricht den Zinseszins-Effekt auf brutale Weise. Wer also nicht explizit auf diese Zahlungen angewiesen ist, um seine Miete zu zahlen, schadet sich aktiv selbst. Ich beobachte oft, dass Anleger diese Ausschüttungen dann wieder reinvestieren. Das ist jedoch absurd. Man zahlt erst Steuern auf die Prämie, nur um das verbleibende Geld wieder in ein Produkt zu stecken, das die Kursgewinne begrenzt. Ein klassischer Low-Cost-Indexfonds wäre hier fast immer die überlegene Wahl gewesen. Der Global X Covered Call ETF ist ein Werkzeug für Einkommensinvestoren in der Entnahmephase, nicht für Menschen, die noch Vermögen aufbauen wollen.

Ein weiteres Missverständnis betrifft die Gebührenstruktur. Die Verwaltung dieser Strategien ist komplexer als das stumpfe Abbilden eines Index. Das lassen sich die Anbieter bezahlen. Diese Kosten fressen sich durch das Kapital, Jahr für Jahr. Wenn man die Gesamtkostenquote betrachtet und sie gegen die reale Performance nach Steuern und Inflation stellt, bleibt oft ein erschreckend dünnes Ergebnis übrig. Man zahlt für ein aktives Management einer passiven Regel, was per se schon ein Widerspruch ist. Wer sich für dieses Feld interessiert, sollte sich fragen, ob er wirklich die Komplexität braucht oder ob er nur dem Dopamin-Kick der monatlichen Benachrichtigung auf dem Smartphone erliegt. Finanzielle Freiheit erreicht man nicht durch das Sammeln von Brosamen, während man das Brot weggibt.

Die Illusion der geringeren Volatilität

Oft wird argumentiert, dass diese ETFs die Schwankungen im Depot glätten. Das stimmt zwar technisch gesehen, aber zu welchem Preis? Die Reduzierung der Volatilität erkauft man sich mit dem Verzicht auf die Rendite-Spitzen, die historisch gesehen für den Großteil des langfristigen Vermögenswachstums verantwortlich sind. Wer die besten Tage an der Börse verpasst, endet mit einer Rendite, die kaum über der von Staatsanleihen liegt, trägt dabei aber das volle Aktienrisiko. Das ist kein kluger Risiko-Check, sondern eine schlechte Versicherung. Wahre Diversifikation erreicht man durch unterschiedliche Anlageklassen, nicht durch das Kastrieren der eigenen Aktienquote. Ich habe mit Fondsmanagern gesprochen, die diese Produkte nur nutzen, um in institutionellen Portfolios kurzfristige Cashflows zu generieren. Für den Privatanleger, der für sein Alter vorsorgt, ist das Instrument oft zu stumpf.

Strategische Fehltritte und die Psychologie der Ausschüttung

Es ist menschlich, regelmäßige Einkünfte zu lieben. Unser Gehirn ist darauf programmiert, sofortige Belohnungen höher zu bewerten als ferne Gewinne. Genau diese Schwäche nutzen Marketingabteilungen aus. Sie verkaufen uns ein Gefühl von Sicherheit und Erfolg. Doch an der Börse gibt es kein Gratis-Mittagessen. Die Prämie, die man erhält, ist nichts anderes als eine Entschädigung für die abgegebene Chance. In der Vergangenheit gab es Phasen, in denen diese Taktik funktionierte, aber meistens waren es kurze Fenster. Wer über Jahrzehnte investiert, braucht das volle Potential der Märkte. Man kann nicht mit angezogener Handbremse ein Rennen gewinnen, nur weil man Angst hat, zwischendurch mal etwas schneller zu fahren.

Ein Blick auf die institutionelle Seite zeigt, dass große Pensionskassen solche Strategien oft nur als kleinen Beimischfaktor nutzen, um in volatilen Seitwärtsphasen ein wenig Zusatzrendite zu generieren. Sie würden niemals ihr Kernkapital so massiv deckeln. Warum tun es dann so viele Privatpersonen? Weil sie den Unterschied zwischen Cashflow und Gesamtrendite nicht verstehen. Ein Portfolio kann eine wunderbare Dividende ausschütten und trotzdem im Wert sinken. In der Fachsprache nennt man das eine Ertragsfalle. Man freut sich über die Schecks, während die Kaufkraft der ursprünglichen Investition weggeschmolzen ist. Das ist die Realität, mit der sich viele erst nach fünf oder zehn Jahren konfrontiert sehen, wenn der Vergleich mit einem einfachen MSCI World Index schmerzhaft deutlich wird.

Man muss sich auch die steuerliche Komplexität vor Augen führen. In Deutschland greift die Vorabpauschale und die Abgeltungssteuer. Bei einem ETF, der ständig Gewinne realisiert, um sie auszuschütten, hat der Anleger kaum Spielraum für eine steuerliche Optimierung. Bei einem thesaurierenden Fonds hingegen bleibt die Kontrolle beim Anleger. Er entscheidet, wann er Gewinne realisiert. Diese Souveränität gibt man bei einer automatisierten Strategie vollständig ab. Man wird zum Passagier eines Algorithmus, der stur Call-Optionen verkauft, egal ob es gerade Sinn ergibt oder nicht. Der Markt nimmt keine Rücksicht auf starre Regeln. Ein intelligenter Investor hingegen passt seine Strategie an die Marktgegebenheiten an oder bleibt einfach stur bei der profitabelsten Langfrist-Methode: Kaufen und Halten ohne Deckelung.

Das Fazit einer fehlgeleiteten Strategie

Wenn man alles zusammennimmt, bleibt ein Produkt übrig, das viel verspricht und in der Tiefe wenig hält. Es ist eine psychologische Krücke für Menschen, die den Aktienmarkt eigentlich nicht ertragen. Aber wer den Markt nicht erträgt, sollte vielleicht gar nicht in Aktien investieren, anstatt zu versuchen, ihn durch teure Konstruktionen zu zähmen. Die wahren Gewinner dieses Booms sind die Fondsgesellschaften, die konstante Gebühren einstreichen, während die Anleger mit einer beschnittenen Rendite nach Hause gehen. Es ist an der Zeit, die Romantik des passiven Einkommens durch monatliche Prämien zu beenden und sich wieder auf das zu konzentrieren, was wirklich funktioniert: Zeit, Geduld und die unbegrenzte Teilhabe am globalen Wirtschaftswachstum.

Wer heute sein Geld in solche Nischenprodukte steckt, sollte sich fragen, ob er ein Investor ist oder ein Sammler von Zahlungsbelegen. Die Finanzwelt ist voll von komplexen Lösungen für Probleme, die ohne diese Lösungen gar nicht existieren würden. Wer die monatliche Gutschrift braucht, kann sich diese auch durch einen automatisierten Entnahmeplan bei einem Standard-ETF selbst schaffen. Das wäre steuerlich effizienter, günstiger in der Verwaltung und würde das Aufwärtspotenzial nicht im Keim ersticken. Wir müssen lernen, die Volatilität als den Preis für die Rendite zu akzeptieren, anstatt zu versuchen, sie durch komplizierte Derivategeschäfte wegzudiskutieren. Am Ende zählt nur die Gesamtrendite nach Kosten und Steuern, und da stehen die meisten dieser spezialisierten Produkte auf verlorenem Posten.

Wer die Kursgewinne der Zukunft gegen die Prämien von heute eintauscht, handelt wie ein Bauer, der sein Saatgut verspeist, anstatt es für die nächste Ernte auszusäen.