Das Bundesministerium der Finanzen hat neue Richtlinien zur steuerlichen Behandlung von Gemeinschaftsunternehmen und Erbengemeinschaften veröffentlicht, um die Transparenz bei der Gewinnverteilung zu erhöhen. Im Zentrum der behördlichen Maßnahmen steht die Gesonderte und Einheitliche Feststellung der Einkünfte, die sicherstellen soll, dass Einkünfte mehrerer Beteiligter korrekt erfasst und den jeweiligen Wohnsitzfinanzämtern gemeldet werden. Diese Verfahren betreffen laut Statistischem Bundesamt mehr als 1,5 Millionen Personengesellschaften und Gemeinschaften in Deutschland.

Das Verfahren trennt die Ermittlung der Einkünfte von der persönlichen Besteuerung der einzelnen Gesellschafter. Das für die Gesellschaft zuständige Betriebsfinanzamt stellt dabei die Höhe der Einkünfte sowie deren Aufteilung verbindlich fest. Diese Feststellungen bilden die rechtliche Grundlage für die Einkommensteuerbescheide der beteiligten Personen an deren jeweiligen Wohnorten.

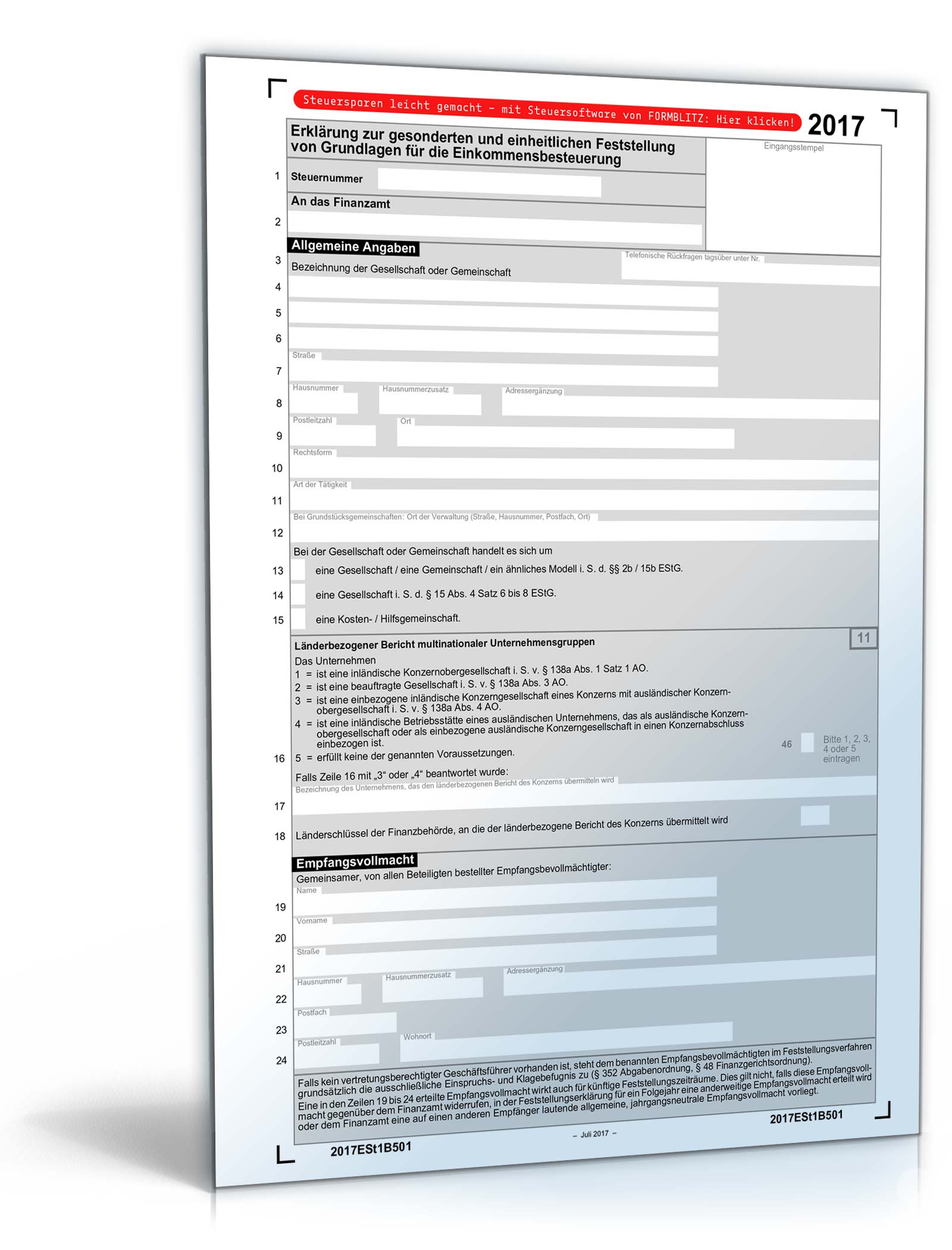

Rechtliche Grundlagen der Gesonderte und Einheitliche Feststellung der Einkünfte

Die gesetzliche Basis für dieses Verfahren findet sich primär in den §§ 179 bis 183 der Abgabenordnung. Christian Freihoff, Fachanwalt für Steuerrecht, betont, dass das Feststellungsprinzip die Einheitlichkeit der Besteuerung innerhalb einer Gruppe von Steuerpflichtigen garantiert. Ohne diesen Mechanismus müssten verschiedene Finanzämter denselben Sachverhalt mehrfach prüfen, was zu widersprüchlichen Ergebnissen führen könnte.

Ein Feststellungsbescheid wirkt als Grundlagenbescheid mit Bindungswirkung für die Folgebescheide der Beteiligten. Das Bundesministerium der Finanzen stellt klar, dass Einwendungen gegen die Höhe des Gewinns nur im Rahmen des Feststellungsverfahrens und nicht gegen den späteren Einkommensteuerbescheid vorgebracht werden können. Diese strikte Trennung führt in der Praxis oft zu rechtlichen Auseinandersetzungen über Fristen und Zuständigkeiten.

Ein wesentliches Merkmal ist die Zurechnung von Sonderbetriebsausgaben und Sonderbetriebseinnahmen. Diese Posten betreffen nur einzelne Gesellschafter, müssen aber dennoch im Rahmen der gemeinschaftlichen Erklärung erfasst werden. Das Finanzamt prüft hierbei insbesondere Mietverträge oder Darlehen zwischen der Gesellschaft und ihren Mitgliedern.

Verfahrensabläufe und administrative Anforderungen

Die Abgabe der Feststellungserklärung erfolgt in der Regel elektronisch über die ELSTER-Schnittstelle der Finanzverwaltung. Unternehmen müssen detaillierte Angaben zur Beteiligungsquote und zu den Kapitalkonten der einzelnen Partner machen. Die Finanzbehörden verlangen zudem eine lückenlose Dokumentation der Gewinnverteilungsschlüssel, wie sie im Gesellschaftsvertrag festgelegt sind.

Sofern Änderungen an der Gesellschafterstruktur eintreten, muss dies unverzüglich dem zuständigen Finanzamt gemeldet werden. Ein Wechsel in der Geschäftsführung oder der Eintritt neuer Kommanditisten löst oft eine Neubewertung der steuerlichen Situation aus. Experten des Instituts der Wirtschaftsprüfer weisen darauf hin, dass Fehler in der Zuordnung der Einkünfte zu hohen Nachzahlungszinsen führen können.

Das Finanzamt erlässt nach der Prüfung den Feststellungsbescheid, der an den gemeinsamen Empfangsbevollmächtigten der Gesellschaft zugestellt wird. Dieser Bescheid enthält die Anteile jedes Beteiligten an den unterschiedlichen Einkunftsarten, etwa aus Gewerbebetrieb, Vermietung und Verpachtung oder Kapitalvermögen. Die Daten werden im Anschluss automatisiert an die Wohnsitzfinanzämter übermittelt.

Kritik der Wirtschaftsverbände an bürokratischen Hürden

Der Deutsche Industrie- und Handelskammertag (DIHK) kritisiert die zunehmende Komplexität der Meldeanforderungen für kleine und mittlere Unternehmen. Besonders bei gewerblich geprägten Personengesellschaften empfinden viele Unternehmer die Dokumentationspflichten als überproportional belastend. Der Verband fordert eine Vereinfachung der Formulare und längere Abgabefristen für komplexe Beteiligungsstrukturen.

Kritiker bemängeln zudem die Dauer der Bearbeitung in den Finanzämtern, die teilweise mehrere Jahre in Anspruch nehmen kann. Während dieser Zeit herrscht für die Gesellschafter Unsicherheit über ihre tatsächliche Steuerlast. Die Wirtschafts- und Sozialwissenschaftliche Fakultät der Universität zu Köln veröffentlichte eine Analyse, wonach Verzögerungen in Feststellungsverfahren die Investitionsbereitschaft von Start-ups in Rechtsform einer GmbH & Co. KG hemmen können.

Ein weiterer Streitpunkt ist die Haftung des Empfangsbevollmächtigten für die Richtigkeit der Angaben aller Gesellschafter. In der Praxis führt dies oft zu internen Konflikten, wenn einzelne Beteiligte dem Bevollmächtigten notwendige Unterlagen vorenthalten. Die Rechtsprechung des Bundesfinanzhofs hat hierzu in den letzten Jahren die Pflichten des Bevollmächtigten weiter präzisiert.

Die Rolle der Digitalisierung in der Finanzverwaltung

Die Einführung von automatisierten Risikomanagementsystemen in den Finanzbehörden hat die Prüfungsdichte erhöht. Diese Systeme suchen gezielt nach Unstimmigkeiten zwischen den Angaben der Gesellschaft und den privaten Steuererklärungen der Gesellschafter. Auffällige Abweichungen führen automatisch zu einer intensiveren manuellen Prüfung durch die Betriebsprüfungsabteilungen.

Das Projekt KONSENS, die Koordination der Softwareentwicklung der Steuerverwaltung, zielt auf eine bundesweit einheitliche IT-Infrastruktur ab. Ziel ist es, den Datenaustausch zwischen den Bundesländern zu beschleunigen, da Gesellschafter oft über das gesamte Bundesgebiet verteilt wohnen. Die Effizienz dieses Systems ist für die zeitnahe Gesonderte und Einheitliche Feststellung der Einkünfte von zentraler Bedeutung.

Trotz der digitalen Fortschritte bleibt der manuelle Aufwand bei der Erfassung von Sonderbetriebsvermögen hoch. Steuerberaterkammern berichten von einem Anstieg der Rückfragen seitens der Finanzämter zu kleinteiligen Ausgabenbelegen. Die Digitalisierung hat somit bisher nicht zu der erhofften massiven Entlastung auf Seiten der Steuerpflichtigen geführt.

Auswirkungen auf Immobilien- und Erbengemeinschaften

Bei Erbengemeinschaften, die Grundbesitz verwalten, ist das Verfahren oft die einzige Möglichkeit, die Einkünfte rechtssicher aufzuteilen. Hierbei treten häufig Schwierigkeiten auf, wenn die Erben untereinander zerstritten sind und keine Einigung über den gemeinsamen Vertreter erzielen können. In solchen Fällen kann das Finanzamt von Amts wegen einen Vertreter bestellen.

Die Bewertung von Instandhaltungsrücklagen und deren steuerliche Abziehbarkeit ist ein häufiger Streitpunkt in diesen Verfahren. Das Statistische Bundesamt verzeichnet eine stabile Anzahl an Feststellungsverfahren im Bereich der privaten Vermögensverwaltung. Dies unterstreicht die Relevanz des Instruments über den rein gewerblichen Sektor hinaus.

Auch für geschlossene Fonds spielt das Feststellungsverfahren eine entscheidende Rolle für die Renditeberechnung der Anleger. Prospektangaben stützen sich oft auf Annahmen über die steuerliche Anerkennung von Werbungskosten im Feststellungsverfahren. Weicht das Finanzamt von diesen Annahmen ab, korrigiert dies die Nachsteuerrendite für alle Anleger gleichzeitig.

Zukünftige Entwicklungen und gesetzliche Anpassungen

Der Gesetzgeber plant derzeit weitere Anpassungen im Personengesellschaftsrecht, die auch steuerliche Auswirkungen haben könnten. Das Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG) hat bereits die Rechtsfähigkeit der GbR gestärkt, was die steuerliche Einordnung in Grenzfällen beeinflusst. Es bleibt abzuwarten, wie die Finanzrechtsprechung diese neuen zivilrechtlichen Grundlagen in die bestehende Systematik integriert.

Beobachter erwarten, dass die Anforderungen an die Transparenz durch internationale Abkommen zum Informationsaustausch weiter steigen werden. Die Verknüpfung mit dem Transparenzregister zur Identifikation wirtschaftlich Berechtigter wird voraussichtlich enger mit den steuerlichen Feststellungsverfahren verzahnt. Steuerpflichtige müssen sich auf eine noch detailliertere Offenlegung ihrer Beteiligungsverhältnisse und Zahlungsströme einstellen.

Die Finanzverwaltung wird in den kommenden Monaten verstärkt KI-basierte Tools einsetzen, um komplexe Firmengeflechte zu analysieren. Diese technologische Aufrüstung soll die Identifikation von Steuervermeidungsmodellen durch künstliche Gewinnverschiebungen innerhalb von Personengesellschaften erleichtern. Ob dies zu einer schnelleren Bearbeitung oder zu einer Zunahme von Einsprüchen führt, wird sich in den kommenden Veranlagungszeiträumen zeigen.