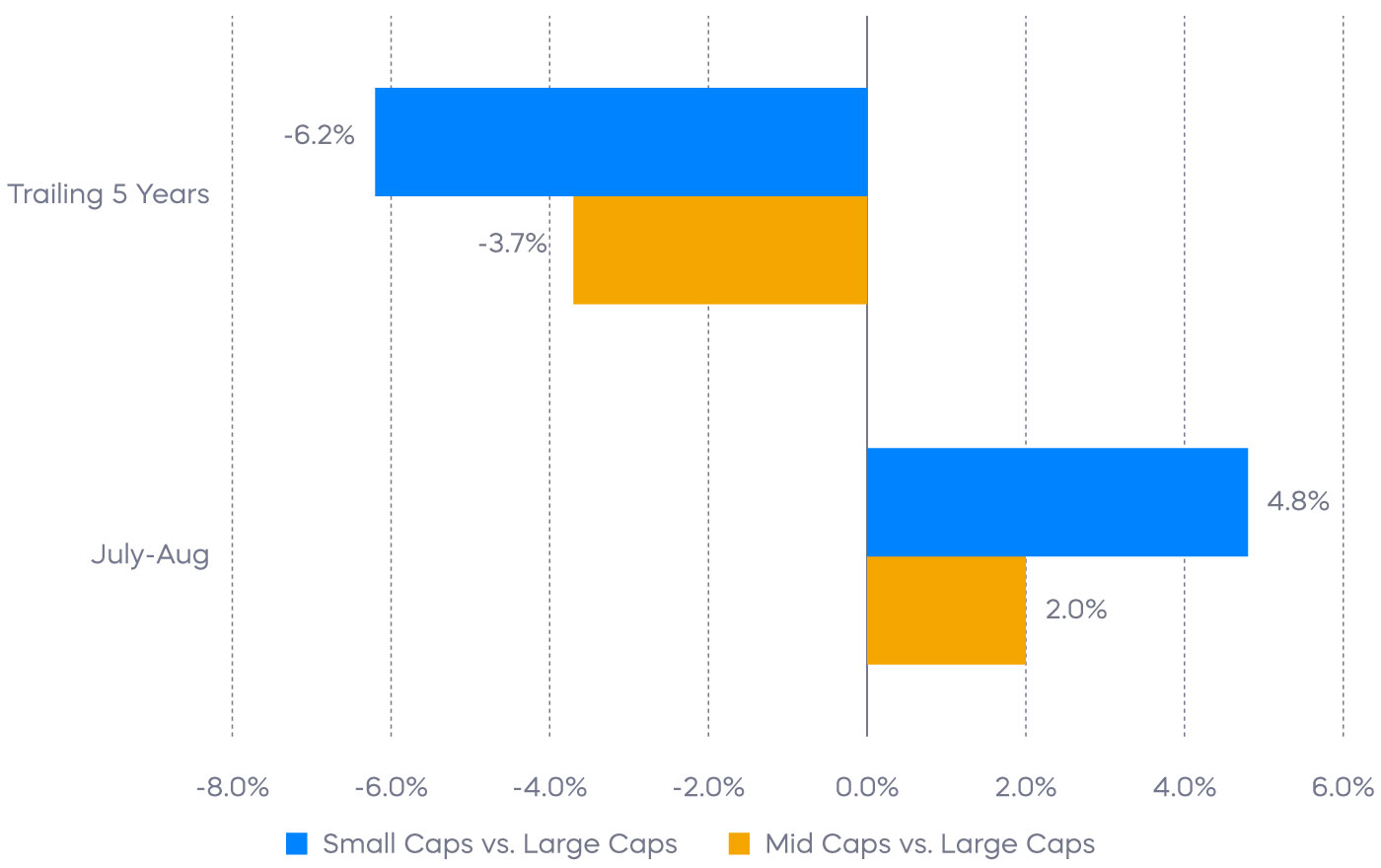

Wer glaubt, dass die deutsche Wirtschaftskraft allein auf den Schultern der DAX-Riesen wie Siemens oder SAP ruht, unterliegt einer optischen Täuschung. Es ist die Bequemlichkeit der großen Namen, die uns den Blick auf das eigentliche Triebwerk verstellt. Während die mediale Aufmerksamkeit den Global Playern gilt, vollzieht sich in der zweiten und dritten Reihe ein viel dynamischerer Prozess, der oft über Investmentvehikel wie Dws German Small Mid Caps abgebildet wird. Die landläufige Meinung besagt, dass kleinere Unternehmen lediglich die Zulieferer der Großen seien und damit deren konjunkturellen Schwankungen schutzlos ausgeliefert wären. Das ist falsch. In Wahrheit sind es oft diese Spezialisten, die technologische Standards setzen, während die Großkonzerne lediglich versuchen, diese Innovationen mühsam in ihre starren Strukturen zu integrieren. Wer in die Nische schaut, sieht nicht das Risiko, sondern die rohe, ungeschliffene Effizienz eines Standorts, der sich gerade neu erfindet.

Der Mythos der riskanten Kleinteiligkeit

Es gibt diese weit verbreitete Angst vor der Volatilität. Man sagt uns ständig, dass Nebenwerte gefährlich seien, weil sie weniger liquide sind und bei jedem kleinsten Börsenbeben überproportional an Wert verlieren. Ich habe über Jahre beobachtet, wie Anleger aus purer Vorsicht genau dort Rendite liegen ließen, wo die Substanz am stärksten war. Die Annahme, dass Größe automatisch Sicherheit bedeutet, hat sich spätestens in den Krisenzyklen der letzten Dekade als Trugschluss erwiesen. Ein schwerfälliger Konzern mit Zehntausenden Mitarbeitern ist wie ein Öltanker, der bei einem Eisberg kaum ausweichen kann. Ein agiler Mittelständler hingegen ist das Schnellboot. Er passt seine Lieferketten in Wochen an, nicht in Jahren. Diese Flexibilität ist kein Zufallsprodukt, sondern das Ergebnis einer Eigentümerstruktur, die oft noch durch Gründerfamilien oder langfristig orientierte Partner geprägt ist. Hier wird nicht in Quartalszahlen gedacht, sondern in Generationen. Das ist ein fundamentaler Unterschied in der DNA des Wirtschaftens, den man bei den Blue Chips kaum noch findet.

Die Architektur der unsichtbaren Weltmarktführer

Wenn man die mechanischen Werkstätten in Baden-Württemberg oder die Software-Schmieden in Nordrhein-Westfalen besucht, begegnet man Menschen, die ihre Marktführerschaft oft gar nicht an die große Glocke hängen. Diese Firmen besetzen Segmente, die so spezifisch sind, dass sie für Giganten aus den USA oder China kaum attraktiv erscheinen. Doch genau hier liegt die Macht. Wer die Welt mit hochpräzisen Lasern für die Halbleiterfertigung beliefert oder Patente für ökologische Dämmstoffe hält, die niemand kopieren kann, kontrolliert den Markt. Diese Unternehmen bilden das Rückgrat der Dws German Small Mid Caps und zeigen eine Widerstandsfähigkeit, die viele Ökonomen immer wieder überrascht. Sie sind nicht trotz ihrer Größe erfolgreich, sondern wegen ihrer Größe. Sie konzentrieren sich auf das, was sie besser können als jeder andere auf dem Planeten. Das führt zu einer Profitabilität, die in der breiten Öffentlichkeit oft unterschätzt wird. Man muss sich nur die operativen Margen ansehen, um zu verstehen, dass hier echte Preissetzungsmacht herrscht.

Dws German Small Mid Caps als Barometer für echte Substanz

Es ist Zeit, den Fokus zu verschieben. Wer sich ernsthaft mit der Frage beschäftigt, woher das künftige Wachstum in Europa kommen soll, landet zwangsläufig bei den Akteuren jenseits der ersten Börsenliga. In einem Portfolio, das auf Dws German Small Mid Caps setzt, spiegelt sich die reale Innovationskraft wider, die nicht durch Marketingbudgets, sondern durch Forschungsquoten getrieben wird. Experten des Instituts für Mittelstandsforschung in Bonn weisen regelmäßig darauf hin, dass die Innovationsintensität bei kleineren Einheiten oft deutlich höher liegt als bei Konzernen, die primär mit Aktienrückkäufen beschäftigt sind. Das ist der Punkt, an dem Skeptiker meist einhaken. Sie behaupten, dass steigende Zinsen oder regulatorischer Druck gerade diese Firmen erdrücken würden. Doch das Gegenteil war oft der Fall. Diejenigen, die gezwungen sind, schlank zu bleiben, entwickeln eine operative Exzellenz, die sie durch schwierige Phasen trägt.

Warum der Blick auf das P-E-Ratio trügt

Man hört oft das Argument, Nebenwerte seien im Vergleich zum DAX zu teuer bewertet. Wenn du nur auf das Kurs-Gewinn-Verhältnis schaust, mag das oberflächlich stimmen. Aber das ist eine gefährliche Vereinfachung. Eine höhere Bewertung bei einem mittelständischen Technologieführer ist kein Zeichen von Überhitzung, sondern eine Prämie für das überproportionale Wachstumspotenzial. Ein Unternehmen, das seinen Marktanteil jedes Jahr um zehn Prozent steigert, kann man nicht mit demselben Maßstab messen wie einen gesättigten Energieversorger oder eine Bank, die kaum noch organisch wachsen kann. Man bezahlt hier für die Option auf die Marktführerschaft von morgen. Das Risiko ist nicht die Bewertung an sich, sondern die Unfähigkeit vieler Analysten, das Geschäftsmodell in seiner Tiefe zu verstehen. Viele dieser Firmen sind so spezialisiert, dass sie unter dem Radar der großen Investmentbanken fliegen. Das erzeugt Ineffizienzen am Markt, die der informierte Beobachter nutzen kann. Es ist ein Feld für Entdecker, nicht für Algorithmen.

Das Ende der deutschen Industrielübe

Wir müssen uns von der Vorstellung verabschieden, dass die deutsche Industrie ein sterbender Schwan ist. Sicherlich, die Energiekosten sind hoch und die Bürokratie nervt. Aber wenn ich mit den Geschäftsführern dieser Firmen spreche, höre ich weniger Gejammer als in den Talkshows suggeriert wird. Die Transformation findet längst statt. Während Berlin noch über Förderprogramme streitet, haben die kleinen Firmen ihre Produktion schon längst auf Wasserstoff vorbereitet oder ihre Prozesse digitalisiert. Sie tun es einfach, weil sie es müssen, um zu überleben. Diese Vitalität ist das, was den Standort Deutschland im Kern ausmacht. Es ist eine Kultur der Problemlösung, die tief in der Ausbildung und im dualen System verwurzelt ist. Das Wissen, wie man komplexe Maschinen baut, lässt sich nicht einfach über Nacht kopieren. Es ist ein kumulierter Erfahrungsschatz, der in den Bilanzen oft gar nicht als Asset auftaucht, aber den eigentlichen Wert darstellt.

Die Rolle des institutionellen Vertrauens

Man darf nicht vergessen, dass große Fondshäuser wie die DWS durch ihre jahrelange Präsenz am deutschen Markt einen Zugang haben, den internationale Hedgefonds oft vermissen lassen. Es geht um Vertrauen. Ein mittelständischer Unternehmer lässt sich nicht gerne von jemandem die Welt erklären, der nur für einen schnellen Trade in Frankfurt landet. Man braucht Leute vor Ort, die verstehen, wie ein Familienunternehmen tickt. Das ist kein sentimentaler Faktor, sondern ein harter Wettbewerbsvorteil. Informationen fließen in diesem Segment anders. Sie fließen über persönliche Kontakte, über das Verständnis lokaler Gegebenheiten und über die Einschätzung von Managementqualitäten, die sich nicht in Excel-Tabellen pressen lassen. Wer diesen Heimvorteil ignoriert, versteht die Dynamik des deutschen Marktes nicht.

Ein notwendiger Perspektivwechsel für die Zukunft

Die eigentliche Gefahr für Anleger ist nicht das Investment in kleinere Firmen, sondern das Ignorieren derselben. Wir leben in einer Zeit, in der die großen Indizes zunehmend von wenigen technologischen Giganten dominiert werden, was ein enormes Klumpenrisiko schafft. Die Diversifikation über spezialisierte Segmente ist daher kein Luxus mehr, sondern eine Notwendigkeit. Wer sich weigert, die Komplexität und die Chancen der zweiten Reihe anzuerkennen, klammert sich an ein Wirtschaftsmodell der Vergangenheit. Die Welt wird nicht einfacher, sie wird fragmentierter und spezialisierter. Genau in dieser Fragmentierung liegt die Stärke derer, die gelernt haben, in Nischen zu herrschen. Es ist ein Irrglaube zu denken, dass man durch das Halten der größten Aktien sicher sei. Wahre Sicherheit kommt von der Anpassungsfähigkeit an den Wandel.

Es ist eine faszinierende Beobachtung, dass gerade in Zeiten politischer Unsicherheit die kleineren Einheiten oft am stabilsten bleiben. Sie sind tief verwurzelt in ihren Regionen, haben treue Belegschaften und Kundenbeziehungen, die über Jahrzehnte gewachsen sind. Das ist ein soziales Kapital, das man an keiner Börse der Welt direkt kaufen kann, das aber die Basis für jeden wirtschaftlichen Erfolg bildet. Wenn wir über die Zukunft des Standorts Deutschland reden, sollten wir aufhören, nur auf die Dax-Kurve zu starren. Die Musik spielt woanders. Sie spielt dort, wo Innovation noch echte Handarbeit ist und wo Entscheidungen am Abendbrottisch getroffen werden, statt in anonymen Boardrooms in Übersee. Es ist diese Mischung aus Tradition und radikaler Modernisierung, die den Unterschied macht.

Wer das Wesen des deutschen Erfolgs verstehen will, muss akzeptieren, dass die wahre Stärke oft im Verborgenen liegt und dass es die Kleinen sind, die den Großen zeigen, wie man in einem globalen Sturm die Richtung hält. Die wirkliche Rendite liegt nicht in der Größe, sondern in der unbändigen Resilienz eines Mittelstands, der sich weigert, klein beizugeben. Wer die Augen vor dieser Realität verschließt, hat den deutschen Markt im Grunde nie wirklich verstanden.

Wahre wirtschaftliche Souveränität entspringt nicht der Dominanz der Masse, sondern der Unersetzlichkeit des Spezialisten.