Wer glaubt, dass der Erfolg eines Handelsgeschäfts mit Mumbai oder Bangalore an der dritten Nachkommastelle eines Währungskurses hängt, hat das Wesen der globalen Finanzströme nicht verstanden. Es herrscht der naive Glaube vor, dass ein günstiger Moment am Devisenmarkt ausreicht, um die Marge zu retten. In den Büros deutscher Exportunternehmen starrt man gebannt auf die Monitore und hofft auf einen plötzlichen Ausschlag der Currency Exchange Rate To India, als wäre dies ein vom Schicksal gesandtes Geschenk. Dabei übersehen viele, dass die reine Zahl auf dem Bildschirm nur die Oberfläche eines tiefen, politisch gesteuerten Ozeans ist. Die indische Rupie ist keine frei flottierende Währung im westlichen Sinne, sondern ein Instrument der Reserve Bank of India, die mit einer Präzision interveniert, die den freien Markt oft zur bloßen Kulisse degradiert. Wer hier nur auf Schnäppchenjagd geht, verkennt die strukturellen Verschiebungen, die sich unter der Oberfläche zusammenbrauen.

Die Illusion der Markttransparenz und die Currency Exchange Rate To India

Es gibt diesen Moment der Selbsttäuschung, wenn man morgens den Kurs prüft und feststellt, dass die Rupie gegenüber dem Euro nachgegeben hat. Man gratuliert sich zur vermeintlich richtigen Timing-Strategie. Doch diese kurzfristigen Schwankungen sind oft nur Rauschen im System. Die indische Zentralbank verfolgt eine Politik der gelenkten Volatilität. Sie lässt den Kurs atmen, aber sie erlaubt ihm nicht, sich zu weit von den staatlichen Exportzielen zu entfernen. Wenn du denkst, du hättest den Markt geschlagen, hat der Markt dich wahrscheinlich nur kurz gewähren lassen. Die Currency Exchange Rate To India ist in Wahrheit ein politischer Preis, kein rein wirtschaftlicher. Das ist ein fundamentales Missverständnis, das ich immer wieder bei mittelständischen Unternehmern beobachte. Sie behandeln den Euro-Rupie-Kurs wie den Euro-Dollar-Kurs, doch die Regeln in Neu-Delhi folgen einer anderen Logik als die in Frankfurt oder New York.

Während der Euro oft als Spielball globaler Zinsentscheidungen fungiert, wird die Rupie massiv durch die indischen Devisenreserven gestützt oder gedrückt. Das führt dazu, dass die üblichen Analysetools der technischen Charttechnik oft ins Leere laufen. Man sieht einen Trend, der keiner ist. Man antizipiert einen Ausbruch, der politisch nicht gewollt ist. Die Kosten für diese Fehlinterpretation sind immens. Es geht nicht nur um ein paar verlorene Basispunkte. Es geht um die strategische Fehlkalkulation ganzer Produktionszyklen. Wer seine gesamte Kalkulation auf eine günstige Entwicklung dieses einen Parameters stützt, baut sein Haus auf Treibsand. Ich habe Fälle gesehen, in denen Firmen durch eine plötzliche Abwertung der Rupie zwar kurzfristig billiger einkaufen konnten, aber die dadurch ausgelöste Inflation in Indien die Lohnkosten so massiv nach oben trieb, dass der Währungsvorteil innerhalb von drei Monaten vollständig aufgefressen wurde.

Warum Hedging oft nur teure Angstbewältigung ist

Skeptiker werden nun einwenden, dass man sich gegen solche Risiken absichern kann. Hedging ist das Zauberwort, das in jedem Beratungsgespräch bei der Bank fällt. Man kauft sich Sicherheit, so das Versprechen. Doch diese Sicherheit ist verdammt teuer und oft unnötig komplex. Wenn man die Gebühren für Termingeschäfte und Optionen einrechnet, bleibt von dem vermeintlichen Kursvorteil meist nichts mehr übrig. Die Banken gewinnen immer, egal in welche Richtung sich die indische Währung bewegt. In Wahrheit ist das klassische Hedging für viele Unternehmen eine Form der teuren Angstbewältigung. Man bezahlt eine hohe Prämie, um nachts besser schlafen zu können, während man gleichzeitig die Chance auf natürliche Kursgewinne komplett aufgibt.

Ein weitaus klügerer Ansatz wäre das sogenannte Natural Hedging. Anstatt Unmengen an Geld für Finanzderivate auszugeben, sollten Unternehmen versuchen, ihre Einnahmen und Ausgaben in der indischen Landeswährung auszugleichen. Wenn ich in Indien produziere und gleichzeitig dort verkaufe, spielt die globale Bewertung der Rupie für meine operative Marge eine untergeordnete Rolle. Doch dazu fehlt vielen deutschen Firmen der Mut oder die nötige Struktur vor Ort. Sie bleiben lieber in der Rolle des Fernhändlers, der händeringend auf eine vorteilhafte Currency Exchange Rate To India wartet, anstatt die eigene Wertschöpfungskette resilienter zu gestalten. Das ist kein strategisches Management, das ist Glücksspiel im Gewand des Außenhandels.

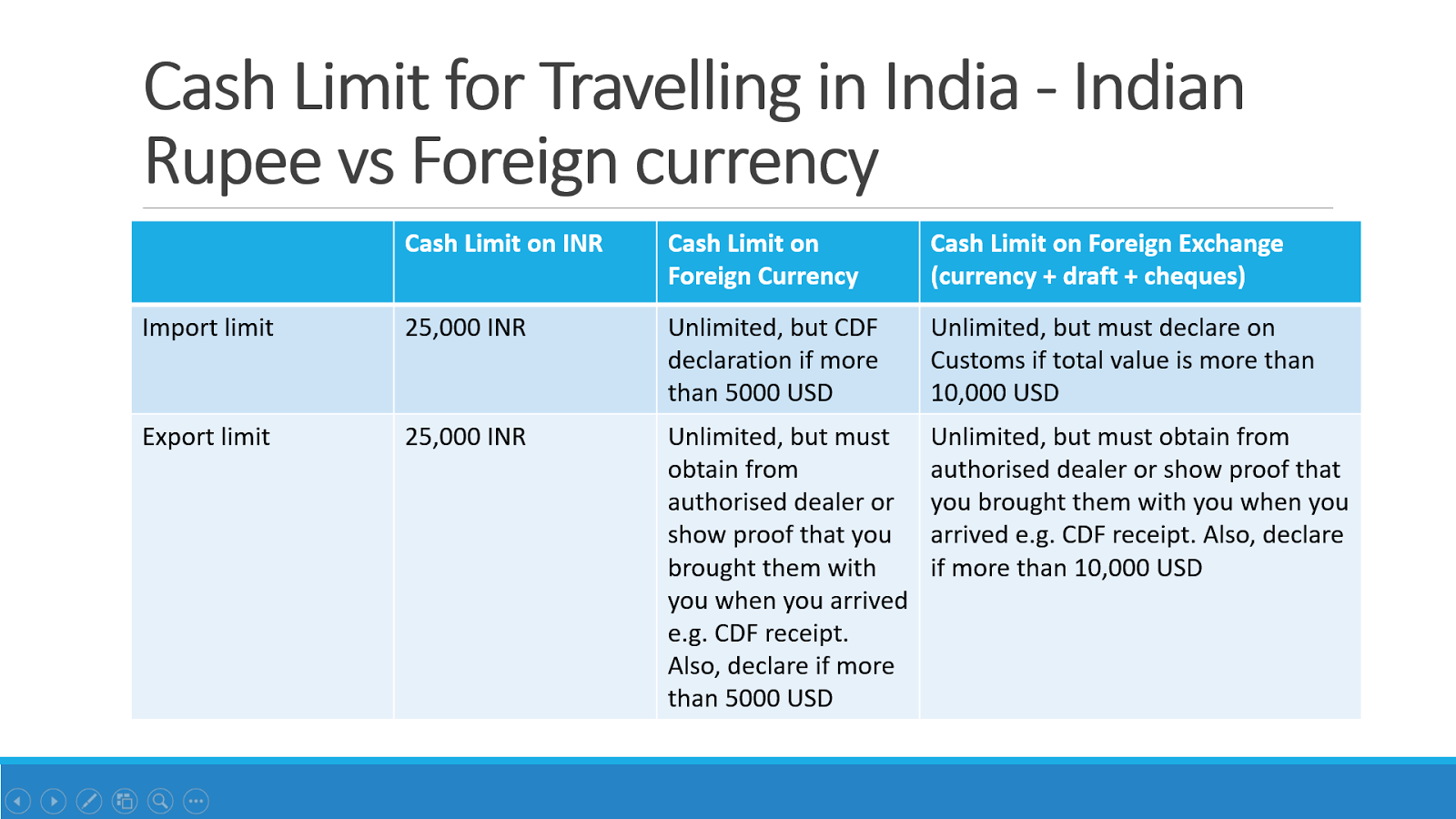

Die verborgene Gefahr der Kapitalverkehrskontrollen

Ein Aspekt, der in der öffentlichen Debatte fast immer untergeht, sind die indischen Restriktionen im Kapitalverkehr. Indien ist kein offener Spielplatz. Es gibt strikte Regeln der Foreign Exchange Management Act (FEMA), die genau festlegen, wie Geld ins Land fließen darf und vor allem, wie es wieder herauskommt. Wer sich nur auf den Wechselkurs konzentriert, vergisst die bürokratischen Hürden, die wie unsichtbare Zölle wirken. Ein theoretisch brillanter Kurs nützt dir rein gar nichts, wenn dein Geld in administrativen Prüfungsverfahren feststeckt oder du horrende Abschläge bei der Repatriierung von Gewinnen hinnehmen musst. Diese Reibungsverluste sind oft bedeutender als jede zehnprozentige Schwankung am Devisenmarkt.

Man muss die indische Wirtschaft als ein System begreifen, das auf Stabilität und Autarkie ausgerichtet ist. Die indische Regierung unter Narendra Modi hat in den letzten Jahren massiv daran gearbeitet, die Abhängigkeit von globalen Finanzströmen zu verringern. Das bedeutet auch, dass der Wechselkurs zunehmend als Werkzeug der Industriepolitik genutzt wird. Wenn Indien beschließt, seine heimische Elektronikfertigung zu schützen, wird man das auch an der Währungsfront spüren. Diese makroökonomischen Manöver sind für einen Außenstehenden schwer zu lesen, wenn man nur auf die nackten Zahlen starrt. Man muss die Reden im indischen Parlament verfolgen, nicht nur die Ticker von Bloomberg.

Die kulturelle Arroganz der harten Währung

Es gibt in Europa eine gewisse kulturelle Arroganz gegenüber den sogenannten Emerging Markets. Man blickt auf die Rupie herab und sieht in ihr eine instabile Währung, die man ständig beobachten muss. Diese Sichtweise ist gefährlich veraltet. Indien ist heute die fünftgrößte Volkswirtschaft der Welt und auf dem besten Weg, Deutschland und Japan zu überholen. Die Rupie gewinnt an internationalem Gewicht. Es gibt Bestrebungen, den Handel vermehrt direkt in Rupien abzuwickeln, um die Vorherrschaft des US-Dollars zu umgehen. Wer diese Entwicklung ignoriert und weiterhin nur in den Kategorien der klassischen Währungsumrechnung denkt, wird den Anschluss verlieren.

Die wahre Machtverschiebung findet nicht auf den Devisenmärkten statt, sondern in der realen Wirtschaftskraft. Wenn wir über die indische Währung sprechen, sprechen wir über das Vertrauen in ein Land, das jedes Jahr Millionen von Ingenieuren ausbildet und dessen Binnenmarkt explodiert. Die Rupie ist nicht schwach, weil sie weniger wert ist als ein Euro. Sie ist ein Spiegelbild einer Volkswirtschaft, die sich in einer massiven Transformation befindet. Diese Transformation zu verstehen, ist wichtiger als jede kurzfristige Kursanalyse. Die erfolgreichsten deutschen Firmen in Indien sind diejenigen, die aufgehört haben, sich über Wechselkurse zu beschweren, und angefangen haben, Teil des indischen Ökosystems zu werden.

Man kann es so ausdrücken: Der Fokus auf den Preis des Geldes verstellt den Blick auf den Wert des Geschäfts. Wer in Indien langfristig erfolgreich sein will, muss lernen, mit der Volatilität zu tanzen, anstatt zu versuchen, sie zu kontrollieren. Das erfordert ein Umdenken in den Finanzabteilungen. Weg von der starren Absicherung, hin zu agilen Geschäftsmodellen, die Währungsschwankungen als Teil der normalen Betriebskosten begreifen. Es ist nun mal so, dass globale Expansion immer mit einem gewissen Maß an Unsicherheit verbunden ist. Wer diese Unsicherheit wegoptimieren will, optimiert am Ende nur seine eigenen Chancen weg.

Indien ist kein Markt für Zauderer oder für Menschen, die bei jedem kleinen Kursrutsch in Panik verfallen. Die indische Rupie fordert Respekt und ein tiefes Verständnis für die lokale Realität. Wer diesen Respekt aufbringt, wird feststellen, dass die vermeintlichen Risiken in Wahrheit Chancen für diejenigen sind, die tiefer graben als die Konkurrenz. Die Weltwirtschaft der Zukunft wird nicht mehr nur in Frankfurt oder Washington entschieden, sondern zunehmend in den Wachstumszentren Asiens. Wer das nicht erkennt, wird eines Tages feststellen, dass er zwar den besten Wechselkurs gesichert hat, aber das eigentliche Geschäft längst an andere verloren gegangen ist.

Am Ende ist die Rupie kein Problem, das gelöst werden muss, sondern eine Realität, die man beherrschen sollte. Wer die Währung nur als Rechengröße sieht, verpasst die Geschichte dahinter. Es ist die Geschichte eines Aufstiegs, der die globalen Karten neu mischt. Und in diesem Spiel ist der Wechselkurs nur eine von vielen Variablen, die über Erfolg und Scheitern entscheiden. Die wirkliche Währung in Indien ist nicht das Papiergeld, sondern die Fähigkeit, in einem komplexen und oft widersprüchlichen Umfeld dauerhafte Partnerschaften aufzubauen. Alles andere ist nur Mathematik für Fortgeschrittene, die oft an der harten Realität der indischen Straßen und Märkte scheitert.

Wahrer wirtschaftlicher Erfolg in Indien wird niemals durch das Glück am Währungsmarkt entschieden, sondern durch die Geduld, die strukturellen Eigenheiten eines Subkontinents als Chance und nicht als Hürde zu begreifen.