Die meisten Anleger betrachten die Schweiz als den ultimativen Tresor der Weltgeschichte. Wenn die globalen Märkte beben, greifen Händler fast instinktiv zu ihren Terminals, um Convert Swiss Francs To US Dollars Berechnungen anzustellen oder Kapital in den „Sicheren Hafen“ der Alpenfestung zu verschieben. Es herrscht der unerschütterliche Glaube vor, dass der Franken eine Art Versicherungspolice gegen den Wahnsinn der restlichen Welt darstellt. Doch dieser Glaube ist gefährlich. Er ignoriert die paradoxe Realität, dass die Stärke des Frankens nicht auf der wirtschaftlichen Potenz der Schweiz basiert, sondern auf der chronischen Schwäche ihrer Nachbarn. Wer heute sein Vermögen umschichtet, wettet oft gar nicht auf die Schweiz, sondern lediglich gegen den Euro oder den Dollar, ohne zu merken, dass die Schweizerische Nationalbank (SNB) längst zu einer der größten Hedgefonds-Strukturen des Planeten mutiert ist. Die vermeintliche Stabilität ist eine hochgradig künstliche Konstruktion, die an einem seidenen Faden aus Deviseninterventionen und globaler Liquidität hängt.

Die Illusion der alpinen Unverwundbarkeit

Hinter der Fassade aus Schokolade, Uhren und diskreten Bankgebäuden verbirgt sich eine Bilanz, die jedem klassischen Ökonomen den Schweiß auf die Stirn treibt. Die SNB hält Devisenreserven, die fast so groß sind wie das gesamte Bruttoinlandsprodukt des Landes. Das ist so, als würde ein privater Haushalt sein gesamtes Jahresgehalt in Lottoscheinen unter der Matratze horten, nur um den Preis seines eigenen Autos stabil zu halten. Wenn du dich entscheidest, Convert Swiss Francs To US Dollars zu nutzen, nimmst du indirekt an diesem gigantischen Experiment teil. Die Schweiz ist kein isoliertes Paradies mehr. Sie ist so tief in die globalen Kapitalströme verstrickt, dass eine echte Entkoppelung unmöglich geworden ist. Die Nationalbank muss ständig intervenieren, um eine zu starke Aufwertung des Frankens zu verhindern, da sonst die heimische Exportwirtschaft – das Rückgrat des Wohlstands – schlicht kollabieren würde. Lesen Sie mehr zu einem vergleichbaren Thema: diesen verwandten Artikel.

Ich habe über die Jahre beobachtet, wie Analysten den Franken als „Goldersatz“ priesen. Das war einmal wahr, als die Währung noch eine Golddeckung besaß. Heute ist der Franken jedoch ein Derivat auf die globale Angst. Steigt die Angst, steigt der Franken. Aber hier liegt die Falle: Die SNB besitzt riesige Aktienpakete von amerikanischen Technologieriesen wie Apple oder Microsoft. Wenn die Märkte also wirklich crashen, sinkt der Wert der Reserven, welche die Schweizer Währung stützen sollen, genau in dem Moment, in dem alle in diese Währung flüchten wollen. Das ist ein systemisches Risiko, das in den glänzenden Broschüren der Vermögensverwalter selten erwähnt wird. Wir blicken auf ein Kartenhaus, das nur deshalb steht, weil bisher niemand kräftig genug dagegen gepustet hat. Die Annahme, dass die Schweiz im Falle eines echten globalen Systemkollapses ungeschoren davonkommt, ist nichts weiter als finanzielle Folklore.

Die versteckten Kosten von Convert Swiss Francs To US Dollars

Es gibt einen psychologischen Effekt, den ich den „Heimathafen-Bias“ nenne. Investoren fühlen sich sicher, wenn sie Zahlen sehen, die Stabilität suggerieren. Doch Stabilität ist teuer erkauft. Wer heute Convert Swiss Francs To US Dollars Transaktionen durchführt, zahlt oft einen unsichtbaren Preis in Form von Opportunitätskosten. Während der Franken gegenüber dem Dollar auf lange Sicht stabil wirkt, hat er in Phasen globalen Wachstums oft schlechter abgeschnitten als dynamischere Währungsräume. Die Schweiz ist eine reife, gesättigte Ökonomie. Das Wachstumspotenzial ist begrenzt. Wenn du dein Kapital dort parkst, wählst du die Konservierung statt der Vermehrung. Das mag legitim sein, solange man sich der Kosten bewusst ist. Aber die meisten Menschen verstehen nicht, dass eine Währung, die nicht mehr abwerten kann, ohne die eigene Industrie zu zerstören, in einer Sackgasse steckt. Manager Magazin hat dieses bedeutende Thema ebenfalls behandelt.

Das Märchen von der Unabhängigkeit

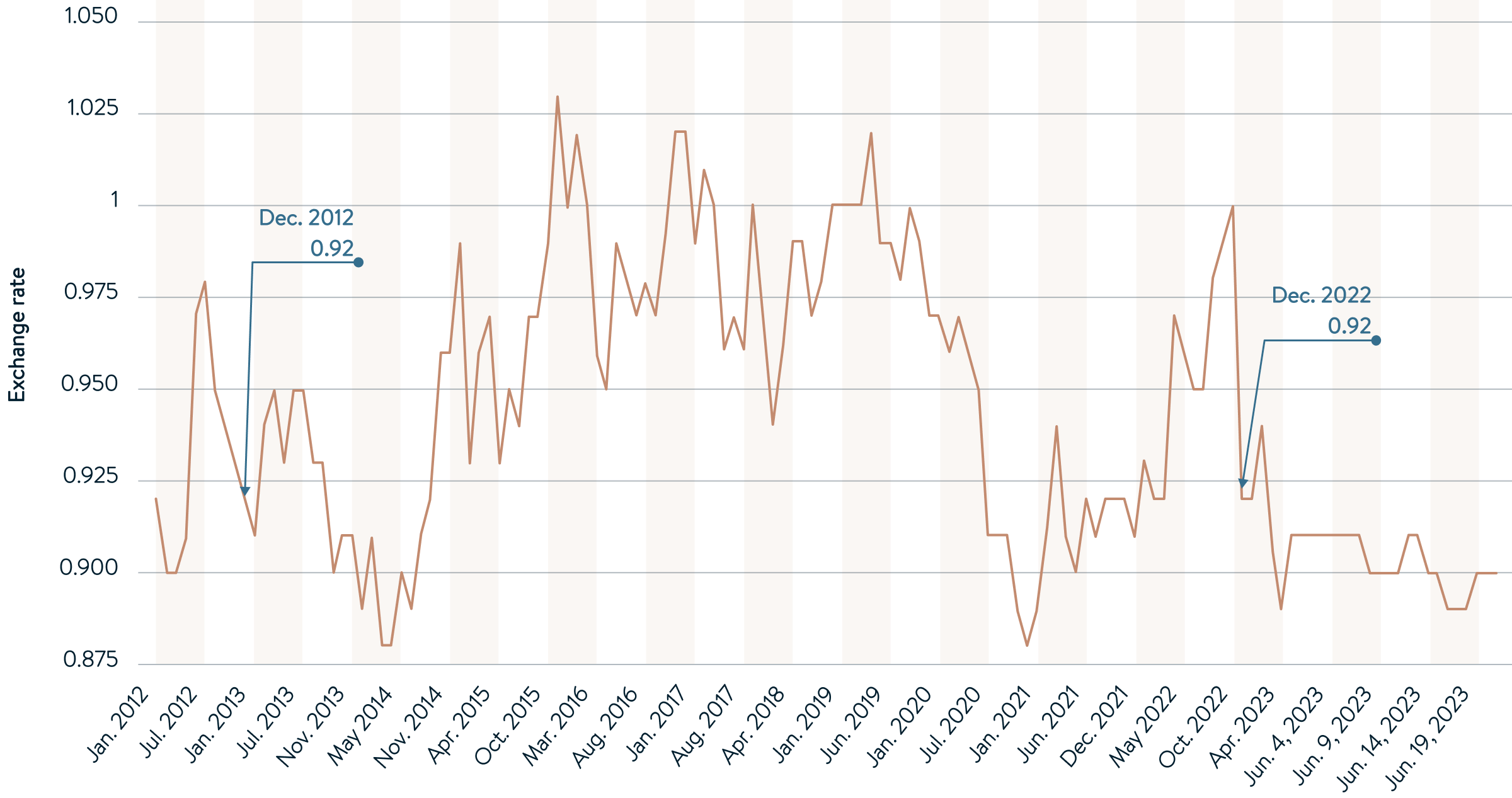

Oft wird argumentiert, dass die Schweiz aufgrund ihrer politischen Neutralität und ihrer Nicht-Mitgliedschaft in der EU eine Sonderstellung einnimmt. Das ist ein schönes Narrativ für Sonntagsreden. In der harten Realität der Finanzmärkte ist die Schweiz jedoch eine Geisel der EZB und der Federal Reserve. Wenn die Zinsen in Washington oder Frankfurt drastisch steigen oder fallen, hat Bern kaum einen Spielraum. Die SNB muss folgen, ob sie will oder nicht. Eine eigenständige Geldpolitik ist für ein so kleines Land in einer hypervernetzten Welt eine Illusion. Wir sahen das deutlich im Jahr 2015, als die SNB den Mindestkurs zum Euro über Nacht aufgab. Es war kein Akt der Stärke, sondern ein Akt der Kapitulation vor der schieren Übermacht der Märkte. Hunderte von Anlegern verloren innerhalb von Sekunden Vermögen, weil sie an die Unumstößlichkeit schweizerischer Versprechen geglaubt hatten.

Diese historische Lektion zeigt uns, dass der Franken jederzeit zum Spielball unkontrollierbarer Kräfte werden kann. Es gibt keine Garantie, dass die Nationalbank in einer künftigen Krise erneut in der Lage sein wird, den Wert ihrer Währung so zu steuern, wie es die Märkte erwarten. Die schiere Größe ihrer Bilanz schränkt ihren Handlungsspielraum von Jahr zu Jahr weiter ein. Man kann den Markt eine Zeit lang manipulieren, aber man kann ihn nicht besiegen. Die Schweiz versucht seit über einem Jahrzehnt, die Gesetze der Schwerkraft zu ignorieren, indem sie ihre Währung künstlich schwächt oder stützt. Irgendwann wird die Realität einfordern, was ihr zusteht. Und dann werden die Berechnungen, die wir heute anstellen, wenig wert sein.

Warum der Dollar am Ende doch das Maß aller Dinge bleibt

Skeptiker werden nun einwenden, dass der US-Dollar selbst auf tönernen Füßen steht. Die enorme Verschuldung der USA, die politische Polarisierung und die drohende Entdollarisierung durch die BRICS-Staaten sind reale Themen. Man könnte meinen, dass der Franken im Vergleich dazu die solidere Wahl ist. Doch diese Sichtweise verkennt die Rolle der Liquidität. In einer echten Panik ist nicht die Qualität einer Bilanz entscheidend, sondern die Fähigkeit, Positionen schnell und ohne massive Verluste aufzulösen. Der US-Dollar ist das Blutsystem des globalen Handels. Fast alle Rohstoffe, Schulden und Verträge weltweit basieren auf ihm. Die Schweiz ist dagegen ein kleiner, wenn auch tiefer, See. Wenn alle gleichzeitig in diesen See springen wollen, tritt er über die Ufer.

Der US-Dollar besitzt eine Resilienz, die aus seiner militärischen Macht, seiner technologischen Dominanz und seiner Rolle als letzter Kreditgeber resultiert. Wenn es hart auf hart kommt, druckt die Fed Dollar, und die Welt akzeptiert sie, weil sie keine andere Wahl hat. Wenn die Schweiz zu viele Franken druckt, riskiert sie eine Inflation, die ihre soziale Stabilität untergräbt, oder eine Aufwertung, die ihre Firmen in den Ruin treibt. Die Schweiz hat keine Flugzeugträger, um ihre Währung zu verteidigen. Sie hat nur ihr Vertrauen. Und Vertrauen ist das flüchtigste Gut an den Finanzmärkten. Wer glaubt, dass die kleine Schweiz den Stürmen der kommenden Jahrzehnte besser standhalten kann als die einzige verbliebene Supermacht, unterschätzt die rohe Gewalt der Geopolitik.

Es geht nicht darum, den Franken schlechtzureden. Er ist und bleibt eine der stabilsten Währungen der Welt. Aber wir müssen aufhören, ihn als magischen Schutzschild zu betrachten. Er ist ein Finanzinstrument wie jedes andere, behaftet mit spezifischen Risiken, die oft durch eine rosarote Brille der Nostalgie betrachtet werden. Die Welt von heute ist nicht mehr die Welt von 1990. Die Mechanismen der Macht haben sich verschoben. Wer blindlings in den Franken flüchtet, übersieht vielleicht, dass der sicherste Hafen manchmal genau der Ort ist, an dem man bei einer Sturmflut am schnellsten in der Falle sitzt. Echte Diversifikation bedeutet, nicht alles auf eine Karte zu setzen, auch wenn diese Karte ein Schweizer Kreuz trägt.

Der Franken ist kein Tresor, sondern ein hochkomplexes, fremdgesteuertes Wettsystem auf die globale Instabilität.