Die Society for Worldwide Interbank Financial Telecommunication, kurz SWIFT, verwaltet weltweit den Standard für den Datenaustausch zwischen Finanzinstituten und beantwortet damit die Frage What Is Bank Identifier Code Bic durch ein striktes technisches Regelwerk. Dieser acht- oder elfstellige Code ermöglicht die eindeutige Identifizierung von Banken in über 200 Ländern und Gebieten. In Deutschland regelt die Deutsche Bundesbank die Vergabe der nationalen Bankleitzahlen, während die internationale Zuordnung über das SWIFT-Netzwerk erfolgt. Die Bedeutung dieser Kennung hat seit der Einführung des einheitlichen Euro-Zahlungsverkehrsraums deutlich zugenommen, da sie die Basis für grenzüberschreitende Transaktionen bildet.

Finanzexperten der Europäischen Zentralbank weisen darauf hin, dass die Fehlerquote bei internationalen Überweisungen durch die korrekte Verwendung dieser Kennung massiv gesenkt wurde. Der Code setzt sich aus dem vierstelligen Bankkürzel, dem zweistelligen Ländercode, einer zweistelligen Ortsangabe und optional einer dreistelligen Filialbezeichnung zusammen. Ohne diese standardisierte Information könnten Bankrechner den Zielort einer Zahlung im globalen Netzwerk nicht präzise bestimmen. Die Society for Worldwide Interbank Financial Telecommunication stellt hierfür das zentrale Verzeichnis zur Verfügung, das täglich aktualisiert wird.

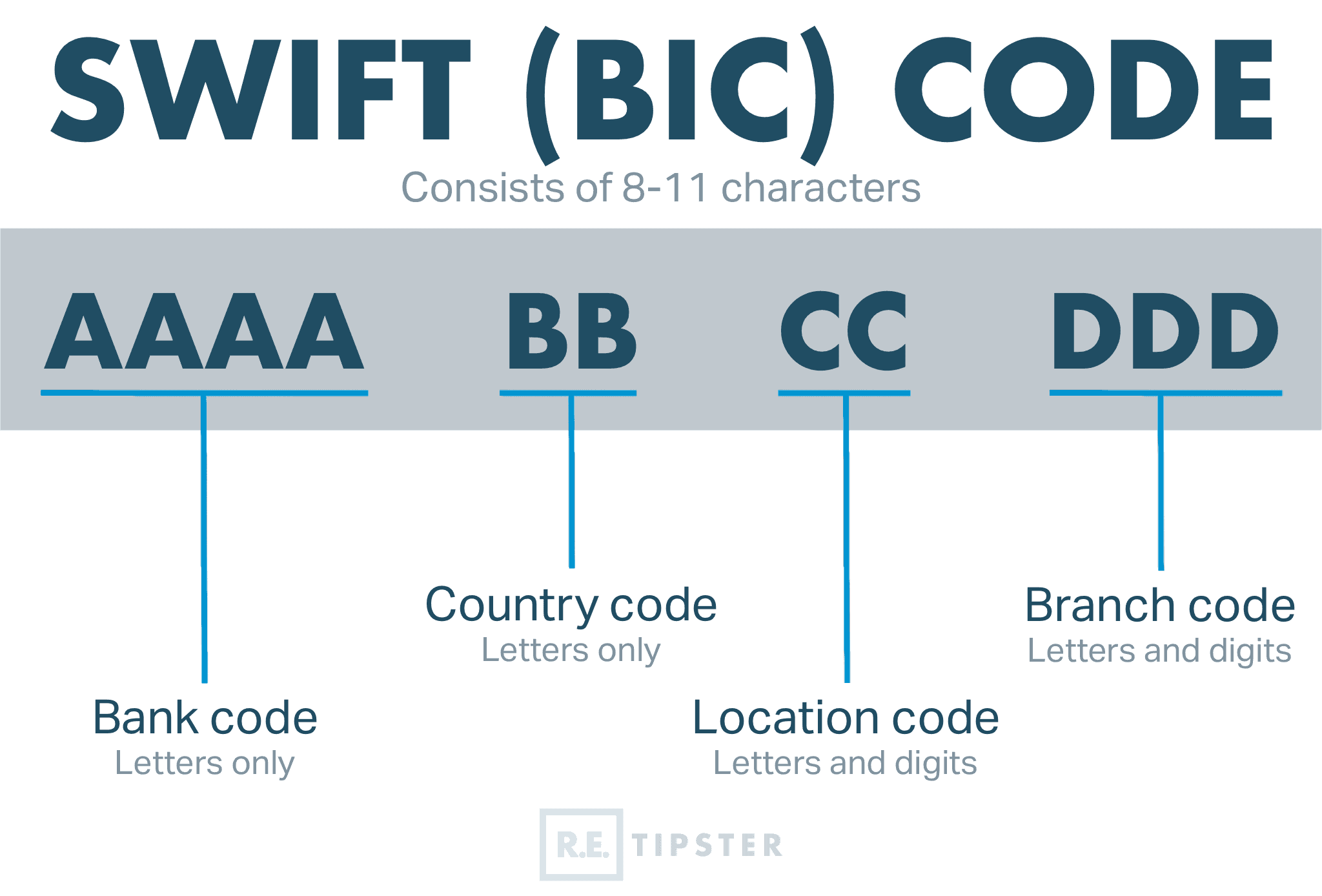

Die Technische Struktur Und What Is Bank Identifier Code Bic In Der Praxis

Die Architektur der Kennung folgt der internationalen Norm ISO 9362, die von der Internationalen Organisation für Normung festgelegt wurde. Fachleute betonen, dass die ersten vier Zeichen den Institutsschlüssel bilden, der oft eine Kurzform des Banknamens darstellt. Es folgen zwei Buchstaben für den Ländercode, wie DE für Deutschland oder AT für Österreich. Die nachfolgende Kodierung der Stadt oder Region sorgt dafür, dass die Nachricht innerhalb des nationalen Bankensystems an den richtigen Knotenpunkt geleitet wird.

Das Verständnis für What Is Bank Identifier Code Bic ist für Unternehmen, die im Außenhandel tätig sind, von operativer Bedeutung. Fehlleitungen im Zahlungsverkehr führen laut Berichten von Finanzdienstleistern oft zu Verzögerungen von mehreren Werktagen und hohen Rückabwicklungsgebühren. Die Banken sind verpflichtet, die Stammdaten ihrer Kunden aktuell zu halten und die korrekten Codes für den Empfang von Auslandszahlungen bereitzustellen. Eine falsche Angabe im System löst in der Regel eine automatisierte Fehlermeldung aus, bevor die Transaktion das Ausgangsinstitut verlässt.

Differenzierung Zwischen Internationalen Und Nationalen Kennungen

Während der BIC die globale Ebene abdeckt, nutzen viele Länder intern weiterhin spezifische Systeme. In den Vereinigten Staaten ist dies die Routing Transit Number, während im Vereinigten Königreich der Sort Code verwendet wird. Die Europäische Union hat mit der SEPA-Verordnung versucht, diese Vielfalt durch die International Bank Account Number zu vereinheitlichen. Dennoch bleibt die globale Kennung für Zahlungen, die den SEPA-Raum verlassen oder aus dem Ausland eintreffen, weiterhin die primäre Referenz.

Regulatorische Anforderungen Und Die Rolle Der Aufsichtsbehörden

Die Bundesanstalt für Finanzdienstleistungsaufsicht überwacht in Deutschland die Einhaltung der Sorgfaltspflichten im Zahlungsverkehr. Laut dem Zahlungsdiensteaufsichtsgesetz müssen Institute sicherstellen, dass alle Transaktionen nachvollziehbar und korrekt adressiert sind. Die Verwendung internationaler Standards minimiert das Risiko von Geldwäsche und Terrorfinanzierung, da jede beteiligte Bank eindeutig identifizierbar bleibt. Die Deutsche Bundesbank informiert auf ihrer Internetpräsenz regelmäßig über Änderungen im Zahlungsverkehrsrecht und die technischen Anforderungen an die Bankenkommunikation.

In einem Bericht der Europäischen Kommission wurde festgestellt, dass die Transparenz bei den Gebühren für Auslandsüberweisungen eng mit der korrekten Adressierung verknüpft ist. Wenn eine Zahlung aufgrund eines fehlerhaften Codes über Korrespondenzbanken umgeleitet werden muss, steigen die Kosten für den Endverbraucher unvorhersehbar an. Die EU-Verordnung 2019/518 zielt darauf ab, diese Kostenstrukturen anzugleichen und die Diskriminierung von grenzüberschreitenden Zahlungen innerhalb der Union zu unterbinden. Banken müssen ihre Kunden klar über die notwendigen Identifikatoren aufklären, um Fehlbuchungen zu vermeiden.

Kritik Am Bestehenden System Und Technologische Alternativen

Trotz der weiten Verbreitung gibt es Kritik an der monopolartigen Stellung von SWIFT und der damit verbundenen Kostenstruktur. Fintech-Unternehmen und Befürworter von Blockchain-Technologien argumentieren, dass das klassische Korrespondenzbankensystem zu langsam und zu teuer sei. Sie schlagen dezentrale Register vor, die eine Identifizierung ohne zentrale Verwaltungsstelle ermöglichen würden. Bisher konnten sich diese Ansätze jedoch nicht als globaler Standard durchsetzen, da die regulatorischen Hürden für neue Systeme extrem hoch sind.

Ein weiterer Kritikpunkt betrifft die Komplexität der Codes für Privatpersonen. Verbraucherschützer bemängeln, dass die manuelle Eingabe langer Zeichenketten eine Fehlerquelle darstellt. In vielen Online-Banking-Apps erfolgt die Ermittlung des Codes mittlerweile automatisch im Hintergrund, sobald die Kontonummer eingegeben wird. Dies reduziert zwar die Fehlerrate, führt aber dazu, dass das Wissen über die Funktionsweise des Systems beim Nutzer schwindet. Die Europäische Zentralbank beobachtet diese Entwicklung genau, um die Sicherheit des Massenzahlungsverkehrs zu gewährleisten.

Sicherheitsrisiken Und Betrugsprävention Im Globalen Zahlungsverkehr

Cyberkriminelle nutzen die Komplexität internationaler Überweisungen zunehmend für Betrugsversuche aus. Beim sogenannten Invoice-Forensics-Betrug werden Rechnungen abgefangen und die Bankverbindungen manipuliert. Die Täter ändern dabei nicht nur die Kontonummer, sondern passen auch den Identifizierungscode an, um die Zahlung auf Konten in Ländern mit geringeren Aufsichtsstandards umzuleiten. Sicherheitsexperten raten Unternehmen daher, bei Änderungen der Bankverbindung des Geschäftspartners eine telefonische Rücksprache zu halten.

Die Banken investieren jährlich Milliardenbeträge in die Absicherung ihrer Kommunikationskanäle gegen unbefugte Zugriffe. Ein Angriff auf die Infrastruktur von SWIFT im Jahr 2016 verdeutlichte die Verwundbarkeit des globalen Finanzsystems. Damals gelang es Hackern, durch manipulierte Nachrichten hohe Summen von der Zentralbank von Bangladesch zu entwenden. Seither wurden die Sicherheitsanforderungen für die Teilnahme am Netzwerk drastisch verschärft und regelmäßige Audits zur Pflicht gemacht.

Zukünftige Entwicklungen Und Die Einführung Von ISO 20022

Die globale Finanzwelt befindet sich derzeit in einer Übergangsphase hin zum neuen Nachrichtenstandard ISO 20022. Dieser Standard erlaubt den Austausch deutlich umfangreicherer Datenmengen innerhalb einer Transaktionsnachricht. Fachleute erwarten, dass dadurch die Automatisierung im Zahlungsverkehr weiter gesteigert werden kann. Der herkömmliche Identifikationscode bleibt in diesem neuen Rahmenwerk bestehen, wird aber durch zusätzliche Metadaten ergänzt, die eine noch präzisere Überprüfung der Zahlungsströme ermöglichen.

Zentralbanken weltweit prüfen zudem die Einführung von digitalen Zentralbankwährungen, die das aktuelle System grundlegend verändern könnten. Sollten Transaktionen direkt zwischen digitalen Geldbörsen abgewickelt werden, würde sich die Notwendigkeit klassischer Bankenidentifikatoren wandeln. Beobachter im Finanzsektor gehen davon aus, dass in den nächsten fünf Jahren entscheidende Weichenstellungen für die Integration dieser Technologien in den bestehenden Rechtsrahmen erfolgen werden. Die Marktteilnehmer müssen sich auf eine Phase erhöhter technischer Anpassungen einstellen, während die rechtliche Verbindlichkeit der etablierten Codes vorerst gewahrt bleibt.