Das Bundeskabinett unter Leitung von Bundeskanzler Friedrich Merz hat am Mittwoch in Berlin ein umfassendes Maßnahmenpaket zur Stabilisierung der Reallöhne und zur Anpassung der Einkommensteuer beschlossen. Im Zentrum der Reform steht der Ausgleich der kalten Progression, der nach Angaben des Bundesfinanzministeriums insbesondere Fachkräfte mit einem monatlichen Gehalt von 3900 Brutto In Netto Steuerklasse 4 entlasten soll. Finanzminister Christian Lindner betonte während der Pressekonferenz, dass die Bundesregierung damit auf die anhaltende Inflation reagiere und die Kaufkraft der arbeitenden Mitte sichere. Die neuen Regelungen treten laut Gesetzesentwurf zum 1. Januar des kommenden Jahres in Kraft.

Die Berechnungen des Ministeriums stützen sich auf aktuelle Daten des Statistischen Bundesamtes, die eine Verschiebung der Steuerlast in höhere Progressionsstufen belegen. Arbeitnehmer, die in der Kombination Ehegattensplitting ohne Faktorverfahren verbleiben, sehen sich oft komplexen Abzügen gegenüber. Das Ministerium beziffert die durchschnittliche Ersparnis für Haushalte in dieser Einkommensklasse auf mehrere hundert Euro pro Jahr. Dieser Schritt folgt einer Empfehlung des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung, der eine regelmäßige Anpassung des Steuertarifs gefordert hatte.

Fiskalische Auswirkungen Einer Berechnung Von 3900 Brutto In Netto Steuerklasse 4

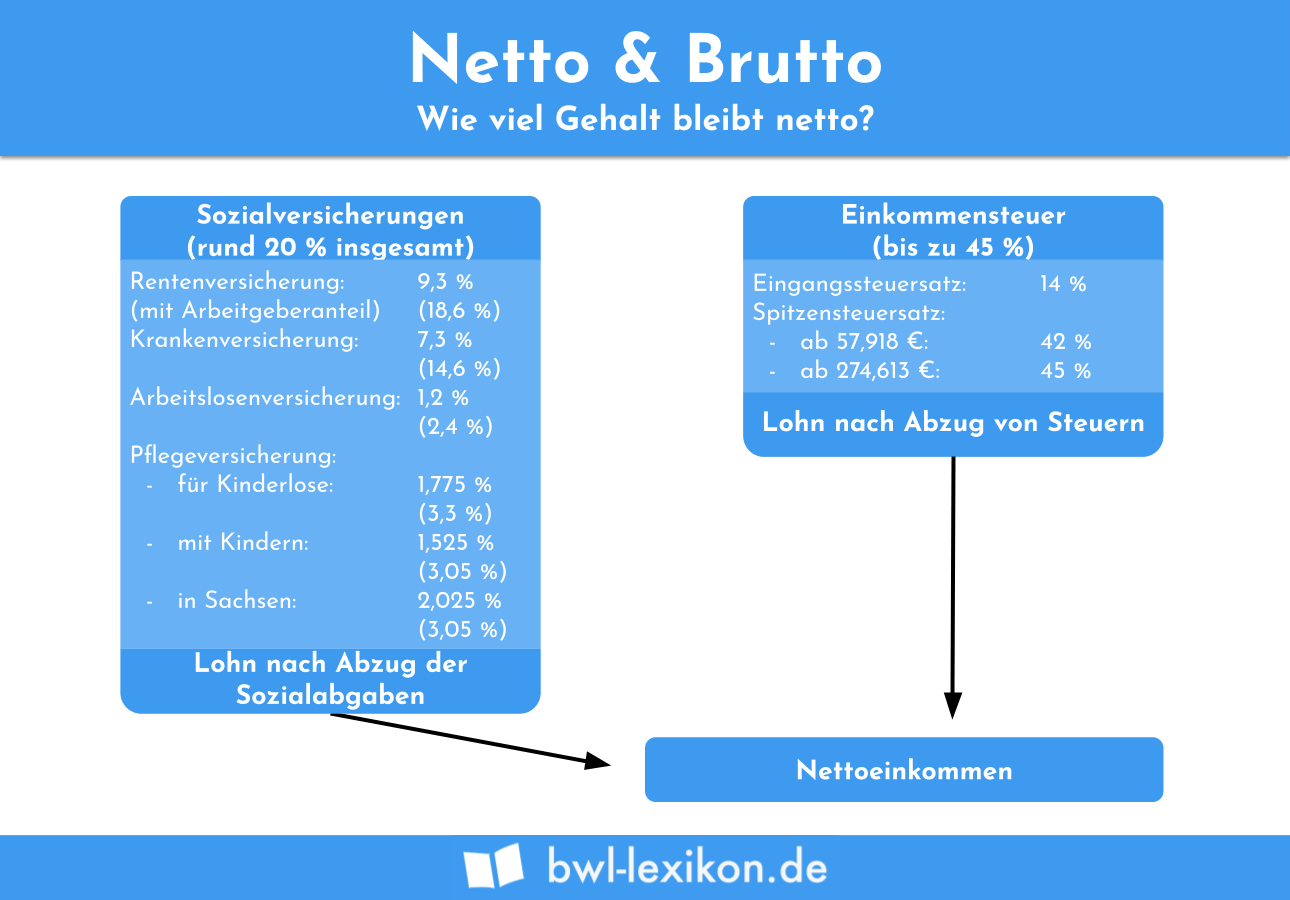

Die steuerliche Behandlung von Gehältern in Deutschland folgt einem progressiven System, bei dem der Grenzsteuersatz mit steigendem Einkommen zunimmt. Bei einem Betrag von 3900 Brutto In Netto Steuerklasse 4 führt die Anwendung der aktuellen Tarife dazu, dass ein signifikanter Teil des Bruttolohns für Sozialversicherungsbeiträge und Lohnsteuer einbehalten wird. Die Deutsche Rentenversicherung Bund wies in ihrem jüngsten Quartalsbericht darauf hin, dass die Beitragsbemessungsgrenzen ebenfalls angepasst wurden, was die Nettozusammensetzung beeinflusst. Experten der Wirtschaftsforschungsinstitute erwarten durch die Reform einen moderaten Anstieg des privaten Konsums.

Innerhalb der Steuerklasse 4 teilen sich Ehepartner die Steuerlast symmetrisch auf, was besonders bei annähernd gleichen Gehältern vorteilhaft bleibt. Das Bundeszentralamt für Steuern erklärt auf seiner Informationsseite bzst.de, dass dieses Modell die monatliche Liquidität im Vergleich zur Kombination der Klassen 3 und 5 anders verteilt. Kritiker aus den Gewerkschaften merken jedoch an, dass die reine Entlastung bei der Einkommensteuer die steigenden Zusatzbeiträge der gesetzlichen Krankenkassen nicht vollständig kompensieren könne. Die Verteilungswirkung bleibt somit ein zentraler Punkt der politischen Debatte im Bundestag.

Struktur Der Sozialabgaben Und Gesetzliche Abzüge

Die Berechnung des Nettoentgelts umfasst neben der Lohnsteuer auch die Beiträge zur Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Für das laufende Kalenderjahr liegt der allgemeine Beitragssatz zur gesetzlichen Krankenversicherung bei 14,6 Prozent, zuzüglich eines kassenindividuellen Zusatzbeitrags. Der GKV-Spitzenverband meldete für das erste Halbjahr einen Anstieg dieser Zusatzbeiträge bei mehreren großen Kassen. Dies mindert den Effekt von Bruttolohnerhöhungen für viele Beschäftigte spürbar.

Arbeitnehmer in der Steuerklasse 4 tragen zudem die Pflegeversicherung, deren Satz seit der letzten Reform für Kinderlose höher ausfällt als für Eltern. Die Bundesagentur für Arbeit berechnet ihren Anteil auf Basis des Bruttolohns bis zur jeweiligen Beitragsbemessungsgrenze. Diese komplexen Variablen führen dazu, dass eine Erhöhung des Bruttolohns nicht linear im Portemonnaie ankommt. Finanzexperten der Stiftung Warentest raten Beschäftigten, ihre Abrechnungen jährlich auf die korrekte Anwendung der Freibeträge zu prüfen.

Kritik Am Ehegattensplitting Und Steuerklassenmodell

Das Modell der Steuerklasse 4 steht häufig in der Kritik von Gleichstellungsexperten und Ökonomen des Deutschen Instituts für Wirtschaftsforschung (DIW). In einer veröffentlichten Studie argumentiert das DIW, dass die aktuelle Struktur des Ehegattensplittings negative Erwerbsanreize für Zweitverdiener setzen könne. Zwar bietet die Klasse 4 eine gerechtere Verteilung der Abzüge als die Kombination 3/5, dennoch fordern Teile der Opposition eine vollständige Individualbesteuerung. Die Bundesregierung hält jedoch am bestehenden System fest und verweist auf den grundgesetzlichen Schutz von Ehe und Familie.

Auswirkungen Auf Das Faktorverfahren

Eine Alternative innerhalb der Steuerklasse 4 stellt das Faktorverfahren dar, das auf Antrag beim Finanzamt genutzt werden kann. Hierbei wird die voraussichtliche Steuerschuld am Jahresende bereits im monatlichen Abzug berücksichtigt, um hohe Nachzahlungen zu vermeiden. Die Oberfinanzdirektionen der Länder informieren regelmäßig über die Fristen zur Änderung der Steuerklasse. Viele Paare scheuen jedoch den bürokratischen Aufwand, der mit der Beantragung des Faktors verbunden ist.

Vergleich Zu Anderen Einkommensgruppen

Im Vergleich zu Geringverdienern tragen Fachkräfte mit mittleren Einkommen eine prozentual höhere Last durch die Sozialversicherungen, da sie sich oft am oberen Ende der Progressionszone bewegen. Das Institut der deutschen Wirtschaft (IW) Köln stellte fest, dass die Belastung durch Steuern und Abgaben in Deutschland im internationalen Vergleich der OECD-Staaten weiterhin im oberen Drittel liegt. Besonders die Kombination aus Lohnsteuer und hohen Sozialversicherungsbeiträgen wird als Hindernis für den Standortwettbewerb angeführt. Die aktuelle Reform soll hier eine erste Entlastung bieten, ohne die Stabilität der Sozialsysteme zu gefährden.

Gesetzgeberische Hürden Und Parlamentarische Beratung

Der vorliegende Gesetzentwurf muss nach dem Beschluss im Bundeskabinett noch den Bundestag und den Bundesrat passieren. Während die Koalitionsparteien ihre Zustimmung signalisiert haben, fordern einige unionsgeführte Bundesländer weitere Nachbesserungen beim Grundfreibetrag. Der Finanzausschuss des Bundestages hat eine Anhörung von Sachverständigen für den kommenden Monat angesetzt. Dort sollen auch Vertreter des Bundes der Steuerzahler zu Wort kommen, die eine noch stärkere Absenkung des Eingangssteuersatzes verlangen.

Rechtsexperten weisen darauf hin, dass die steuerliche Gleichbehandlung aller Einkommensarten ein hohes Gut der Rechtsprechung des Bundesverfassungsgerichts darstellt. Daher müssen alle Anpassungen so gestaltet sein, dass sie nicht gegen das Leistungsfähigkeitsprinzip verstoßen. Das Bundesministerium der Finanzen veröffentlicht detaillierte Tabellen auf bundesfinanzministerium.de, um die Transparenz der Abzüge zu erhöhen. Diese Unterlagen dienen als Basis für die kommenden Verhandlungen in den Ausschüssen.

Wirtschaftliche Einordnung Und Kaufkraftentwicklung

Die Entwicklung der Reallöhne hängt maßgeblich davon ab, wie viel von einem Gehalt wie 3900 Brutto In Netto Steuerklasse 4 nach Abzug aller Fixkosten und der Inflation übrig bleibt. Die Europäische Zentralbank (EZB) verfolgt das Ziel der Preisstabilität, doch die Kerninflationsrate blieb zuletzt hartnäckig über dem angestrebten Ziel von zwei Prozent. Dies führt dazu, dass nominale Lohnsteigerungen oft durch steigende Lebenshaltungskosten aufgezehrt werden. Einzelhandelsverbände hoffen, dass die steuerlichen Korrekturen das Konsumklima rechtzeitig zum nächsten Geschäftsjahr beleben.

Unternehmen berichten unterdessen von steigenden Lohnnebenkosten, die ihre internationale Wettbewerbsfähigkeit einschränken könnten. Der Bundesverband der Deutschen Industrie (BDI) forderte in einer Stellungnahme eine umfassendere Reform der Unternehmensbesteuerung und der Lohnnebenkosten. Die Regierung argumentiert dagegen, dass eine Entlastung der Arbeitnehmer indirekt auch die Binnennachfrage stärkt und somit den Unternehmen zugutekommt. Dieser wirtschaftspolitische Diskurs wird die kommenden Monate der Gesetzgebung prägen.

Ausblick Und Kommende Herausforderungen

Nach der geplanten Umsetzung der Steuerreform im nächsten Jahr blickt die Fachwelt bereits auf die langfristige Finanzierung der Sozialsysteme. Der demografische Wandel wird laut Prognosen der Bundesbank den Druck auf die Renten- und Krankenversicherung weiter erhöhen. Es bleibt unklar, ob zukünftige Anpassungen des Einkommensteuertarifs ausreichen werden, um die Belastungen für die arbeitende Bevölkerung stabil zu halten. Die Politik wird sich in den kommenden Legislaturperioden mit der Frage auseinandersetzen müssen, wie die Balance zwischen staatlichem Finanzbedarf und individueller Entlastung gewahrt werden kann. Beobachter erwarten, dass die Diskussion um die Abschaffung oder Reform der Steuerklassen nach der nächsten Bundestagswahl erneut an Fahrt gewinnen wird.