Ich saß neulich mit einem jungen Projektleiter zusammen, der gerade seinen ersten großen Gehaltssprung gemacht hatte. Er war euphorisch. Er hatte im Kopf überschlagen, was ihm bei 3.500 Brutto In Netto Steuerklasse 1 übrig bleiben würde, und basierend auf dieser groben Schätzung sofort einen Mietvertrag für eine Wohnung unterschrieben, die eigentlich eine Nummer zu groß war. Sein Fehler war klassisch: Er hat mit einem Online-Rechner hantiert, die erstbeste Zahl genommen und dabei völlig ignoriert, dass Faktoren wie die Kirchensteuer oder der krumme Zusatzbeitrag seiner Krankenkasse die Rechnung massiv verzerren. Als die erste Abrechnung kam, fehlten ihm fast 100 Euro im Vergleich zu seiner Wunschrechnung. Das klingt erst mal wenig, aber auf das Jahr gerechnet ist das ein ordentlicher Urlaub oder die Kfz-Versicherung, die er jetzt mühsam vom Mund absparen muss. Ich sehe das ständig. Leute verlassen sich auf Durchschnittswerte und wundern sich, warum ihr Konto am 25. leer ist.

Das Märchen vom pauschalen Netto-Ergebnis

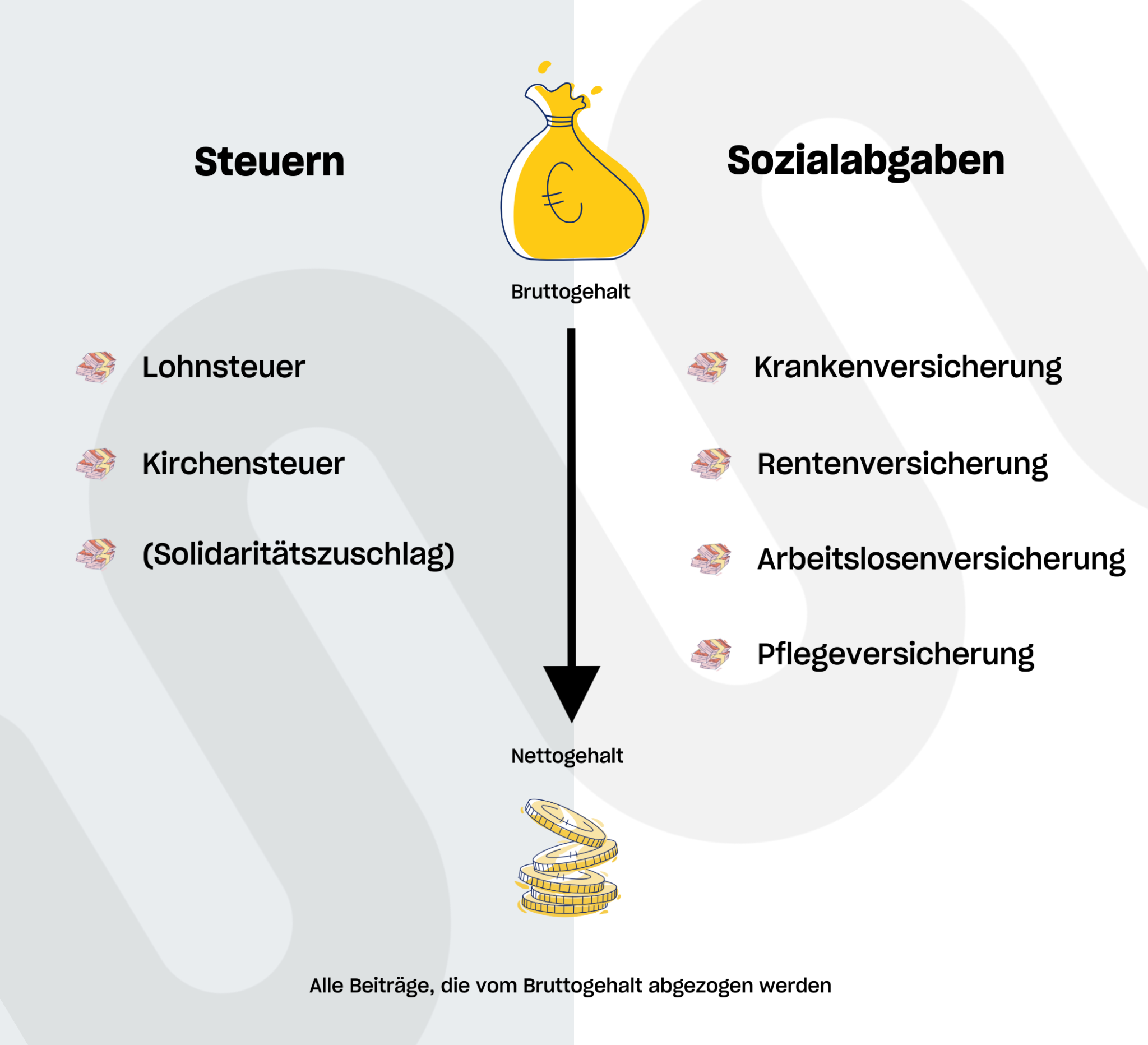

Der erste und teuerste Fehler ist der Glaube, dass jeder mit diesem Gehalt das Gleiche rausbekommt. Das ist Unsinn. Deutschland hat eines der komplexesten Abgabensysteme der Welt. Wenn du im Internet nach Werten suchst, spucken dir viele Seiten eine Zahl aus, die oft auf veralteten Werten oder Standard-Annahmen basiert. In der Realität schwankt das Ergebnis allein durch den Wohnort und die Wahl der Krankenkasse.

Wer in Bayern lebt und Kirchensteuer zahlt, hat am Ende weniger auf dem Konto als ein konfessionsloser Berliner. Das sind Fakten, die oft beiseitegeschoben werden, weil man sich die höhere Summe herbeisehnt. Ein Praktiker schaut sich nicht den Bruttobetrag an, sondern die Abzugsmerkmale. Wer hier schlampt, kalkuliert seine gesamte Lebensführung auf einem Kartenhaus.

Warum der Zusatzbeitrag kein Detail ist

Viele unterschätzen den kassenindividuellen Zusatzbeitrag. Wir reden hier von Unterschieden, die pro Monat vielleicht nur 20 Euro ausmachen. Aber rechne das mal auf fünf Jahre hoch. Wer blind bei einer teuren Kasse bleibt, nur weil er zu faul für den Wechsel ist, verbrennt Geld. Bei diesem Gehaltsgefüge zählt jeder Euro, weil du dich in einer Zone befindest, in der die Abgabenlast besonders steil ansteigt. Du bist kein Geringverdiener mehr, gehörst aber auch noch nicht zu den Spitzenverdienern, die Belastungen einfach weglächeln.

Den Effekt von 3.500 Brutto In Netto Steuerklasse 1 im Alltag richtig einschätzen

Es ist eine psychologische Falle. Du siehst die 3.500 auf dem Papier und fühlst dich wohlhabend. Doch in der Steuerklasse 1 schlägt der Staat erbarmungslos zu. Du hast keine Freibeträge für Kinder, keinen Ehepartner, mit dem du splitten könntest. Du bist die Melkkuh des Systems. In meiner Praxis habe ich Leute erlebt, die bei diesem Gehalt dachten, sie könnten jetzt den Lifestyle eines Senior-Beraters fahren.

Sie leasen ein Auto für 400 Euro, zahlen 1.000 Euro Miete warm und wundern sich, dass sie für Altersvorsorge oder Notfälle nichts mehr übrig haben. Die Realität bei dieser Summe ist: Du bist solide Mittelschicht, aber du hast keinen Spielraum für Verschwendung. Wenn du nicht genau weißt, dass dein Netto irgendwo bei 2.300 Euro plus/minus landet, je nach Bundesland und Versicherung, dann planst du am Abgrund.

Die Illusion der Gehaltserhöhung und die kalte Progression

Ein Fehler, den fast jeder macht: Du handelst eine Erhöhung auf diesen Betrag aus und denkst, die Differenz gehört dir. Weit gefehlt. Je näher du an gewisse Grenzen rückst, desto mehr frisst die kalte Progression. Ich habe Klienten gesehen, die für 200 Euro mehr Brutto gekämpft haben wie die Löwen, nur um festzustellen, dass nach Steuern und Sozialabgaben kaum genug für einen wöchentlichen Restaurantbesuch hängen blieb.

Es ist oft klüger, über Benefits zu verhandeln, die nicht voll versteuert werden müssen. Ein Jobticket, ein Essenszuschuss oder eine betriebliche Altersvorsorge bringen dir in dieser Konstellation oft mehr reale Kaufkraft als das reine Brutto auf dem Papier. Wer nur auf die nackte Zahl starrt, hat das Spiel nicht verstanden.

Steuererklärung als Pflicht statt als Option sehen

Ich höre oft: „Ich bin Steuerklasse 1, ich muss keine Erklärung abgeben.“ Das ist der schnellste Weg, Geld an das Finanzamt zu verschenken. Gerade bei diesem Einkommensniveau gibt es so viele Hebel. Fahrtwege zur Arbeit, Arbeitsmittel, Fortbildungen oder auch nur der Handwerker, der die Waschmaschine repariert hat.

Wer die Steuererklärung schleifen lässt, lässt im Schnitt 500 bis 1.000 Euro pro Jahr liegen. In der Welt der praktischen Finanzen ist das kein Bonus, sondern das ist dein hart erarbeitetes Geld, das du dem Staat leihst, ohne Zinsen dafür zu bekommen. Wer behauptet, der Aufwand lohne sich nicht, hat entweder zu viel Geld oder keine Ahnung von seinen Ausgaben. Es gibt Tools und Apps, die das in 20 Minuten erledigen. Diese Zeit nicht zu investieren, ist schlichtweg dumm.

Vorher-Nachher-Vergleich: Die Geschichte von zwei Konten

Schauen wir uns an, wie zwei unterschiedliche Herangehensweisen bei exakt der gleichen Ausgangslage enden. Nehmen wir Markus und Stefan. Beide verdienen den Betrag, über den wir hier reden.

Markus hat sich nie für die Details interessiert. Er ist in der Kirche, bei einer teuren Krankenkasse mit 1,7 % Zusatzbeitrag und wohnt in Baden-Württemberg. Er hat im Internet kurz geschaut und ist von 2.350 Euro Netto ausgegangen. Er hat seine Fixkosten auf 1.800 Euro hochgeschraubt. Am Monatsende stellt er fest, dass sein tatsächliches Netto eher bei 2.260 Euro liegt. Er ist ständig im Dispo, weil unvorhergesehene Kosten ihn sofort aus der Bahn werfen. Die 90 Euro Differenz klingen nach wenig, sind aber sein gesamter Puffer für Freizeit.

Stefan hingegen hat den Prozess verstanden. Er ist aus der Kirche ausgetreten, hat zu einer Kasse mit 0,9 % Zusatzbeitrag gewechselt und macht konsequent seine Steuererklärung. Er weiß, dass er real etwa 2.320 Euro rausbekommt. Er hat seine Fixkosten bewusst bei 1.500 Euro gedeckelt. Den Rest steckt er in einen Sparplan und ein Tagesgeldkonto. Nach drei Jahren hat Stefan ein Polster von über 10.000 Euro, während Markus immer noch jedem Cent hinterherläuft und über die hohen Preise jammert. Gleiches Brutto, völlig unterschiedliche Leben. So sieht die Praxis aus.

Warum die Wahl des Wohnorts dein Netto frisst

Es wird oft vergessen, dass die Lebenshaltungskosten in Deutschland massiv divergieren, während die Steuerlast fast überall gleich ist. Wer mit 3.500 Brutto In Netto Steuerklasse 1 in München überleben will, führt ein Leben an der Armutsgrenze, was die Sparrate angeht. In Leipzig oder Magdeburg bist du damit der König.

Ich sehe oft Leute, die für einen Job mit diesem Gehalt in eine teure Metropole ziehen, ohne gegenzurechnen, was die Miete mit ihrem Netto macht. Am Ende haben sie weniger verfügbares Einkommen als vorher in der Provinz mit 2.800 Brutto. Ein erfahrener Praktiker rechnet immer das „Netto nach Miete“. Das ist die einzige Kennzahl, die wirklich zählt. Alles andere ist Ego-Politur für den Stammtisch.

Die unterschätzte Gefahr der Sozialversicherungs-Rechengrößen

Jedes Jahr ändern sich die Beitragsbemessungsgrenzen und die Prozentsätze. Wer denkt, sein Netto bleibt über Jahre stabil, irrt sich gewaltig. Oft sorgen kleine Anpassungen bei der Pflegeversicherung oder der Rentenversicherung dafür, dass von einer kleinen Gehaltserhöhung im Januar absolut nichts beim Arbeitnehmer ankommt.

Ich habe das oft bei Gehaltsverhandlungen erlebt. Der Chef sagt: „Ich gebe dir 3 % mehr“, und im Februar wundert sich der Mitarbeiter, warum die Auszahlungssumme fast identisch ist. Du musst die Dynamik der Sozialsysteme verstehen, um nicht verarscht zu werden. Wenn die Inflation bei 5 % liegt und dein Netto durch steigende Abgaben stagniert, wirst du de facto ärmer, obwohl dein Brutto steigt. Das ist die bittere Wahrheit, die dir kein Karrierecoach erzählt.

Realitätscheck

Kommen wir zum Punkt. Wenn du glaubst, dass du mit diesem Einkommen ausgesorgt hast oder große Sprünge machen kannst, muss ich dich enttäuschen. In der Steuerklasse 1 bist du derjenige, der das System finanziert. Du bekommst wenig Hilfe vom Staat, zahlst aber fast den Höchstsatz an Abgaben im Verhältnis zu deinem Spielraum.

Erfolg mit diesem Gehalt bedeutet nicht, mehr zu verdienen, sondern weniger zu verschwenden. Du musst deine Abzüge optimieren, jede Steuererstattung mitnehmen und vor allem aufhören, dein Netto reicher zu rechnen, als es ist. Wer die harten Zahlen ignoriert, zahlt am Ende mit seiner Lebensqualität. Es gibt keine Abkürzung. Wer nicht lernt, seine Abrechnung bis auf die letzte Dezimalstelle zu verstehen, wird immer das Gefühl haben, dass das Geld zwischen den Fingern zerrinnt. Das ist kein Pessimismus, das ist die Erfahrung aus Jahren in diesem Bereich. Wer es versteht, baut sich ein solides Fundament. Wer es ignoriert, bleibt im Hamsterrad, egal wie oft das Brutto steigt.