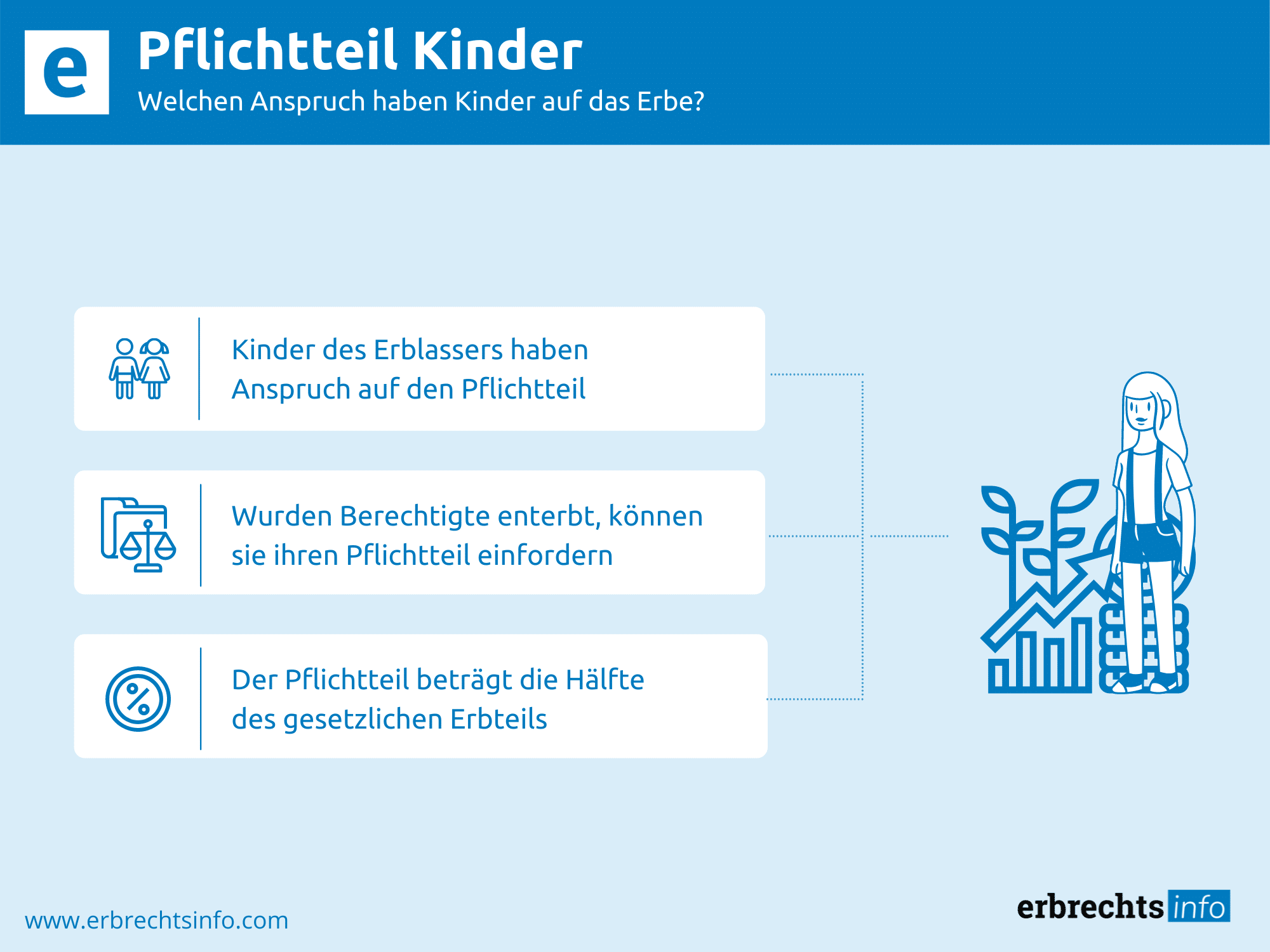

Das deutsche Erbrecht sichert engen Verwandten auch gegen den ausdrücklichen Willen des Erblassers eine finanzielle Mindestbeteiligung am Nachlass zu. Die gesetzliche Regelung beantwortet die in Erbrechtsstreitigkeiten zentrale Frage Wie Hoch Ist Der Pflichtteil durch eine feste Quote, die sich am hypothetischen gesetzlichen Erbanteil orientiert. Laut dem Bundesministerium der Justiz steht dieser Anspruch Kindern, Ehegatten und unter bestimmten Umständen den Eltern zu, sofern sie durch ein Testament oder einen Erbvertrag von der gesetzlichen Erbfolge ausgeschlossen wurden.

Der Anspruch stellt keine dingliche Beteiligung an Nachlassgegenständen wie Immobilien oder Schmuck dar, sondern ist ein reiner Geldanspruch gegen die Erben. Die Höhe bemisst sich gemäß Paragraph 2303 des Bürgerlichen Gesetzbuches (BGB) auf die Hälfte des Wertes des gesetzlichen Erbteils. Diese gesetzliche Verankerung soll den Schutz der Familie gewährleisten und eine vollständige Enterbung naher Angehöriger verhindern, sofern keine schwerwiegenden Verfehlungen vorliegen.

Gesetzliche Berechnungsmethoden und Wie Hoch Ist Der Pflichtteil

Die Ermittlung der genauen Summe erfordert zunächst die Feststellung der fiktiven Erbquote, die ohne ein Testament gegolten hätte. Hierbei spielen der Güterstand der Eheleute und die Anzahl der vorhandenen Kinder eine maßgebliche Rolle. Wenn ein Erblasser beispielsweise zwei Kinder hinterlässt und kein Ehepartner vorhanden ist, betrüge der gesetzliche Erbteil pro Kind 50 Prozent. In diesem Szenario legt das Gesetz fest, Wie Hoch Ist Rot Der Pflichtteil ausfällt, nämlich bei 25 Prozent des Gesamtwertes pro Kind.

Der Wert des Nachlasses zum Zeitpunkt des Erbfalls bildet die Grundlage für jede Berechnung. Aktiva wie Bankguthaben, Wertpapiere und Immobilienwerte werden addiert, während Passiva wie Schulden oder Bestattungskosten abgezogen werden. Sachverständigengutachten sind oft notwendig, um den Verkehrswert von Sachwerten objektiv zu bestimmen. Dies führt in der Praxis häufig zu gerichtlichen Auseinandersetzungen über die Bewertung von Betriebsvermögen oder Kunstgegenständen.

Einfluss des Güterstands auf die Beteiligungsquote

Besondere Komplexität entsteht bei verheirateten Erblassern, die im gesetzlichen Güterstand der Zugewingemeinschaft lebten. In diesem Fall erhöht sich der gesetzliche Erbteil des überlebenden Ehegatten pauschal um ein Viertel als Zugewinnausgleich. Für die Berechnung der Mindestbeteiligung ist jedoch zu prüfen, ob die sogenannte erbrechtliche oder die güterrechtliche Lösung vorteilhafter ist. Der Ehepartner kann das Erbe ausschlagen, um den konkreten Zugewinn sowie den kleinen Pflichtteil zu fordern.

Diese Wahlmöglichkeit bietet eine Flexibilität, die insbesondere bei großen Vermögenszuwächsen während der Ehe relevant ist. Fachanwälte für Erbrecht weisen darauf hin, dass die Entscheidung innerhalb der sechswöchigen Ausschlagungsfrist getroffen werden muss. Statistiken der Deutschen Vereinigung für Erbrecht und Vermögensnachfolge zeigen, dass taktische Ausschlagungen zur Maximierung des Zahlungsanspruchs in wohlhabenden Haushalten zunehmen. Die rechtliche Beratung ist hierbei aufgrund der unterschiedlichen Berechnungsgrundlagen nach Paragraph 1371 BGB unerlässlich.

Differenzierung bei Gütertrennung und Gütergemeinschaft

Bei einer vertraglich vereinbarten Gütertrennung entfällt die pauschale Erhöhung des Erbteils um ein Viertel. Der überlebende Ehepartner erbt neben einem oder zwei Kindern zu gleichen Teilen, mindestens jedoch ein Viertel. Die Mindestbeteiligung sinkt entsprechend proportional zur Anzahl der Kinder und der daraus resultierenden gesetzlichen Quote. In seltenen Fällen der Gütergemeinschaft bleibt der Anteil des Ehegatten konstant bei einem Viertel des Gesamtnachlasses.

Anrechnung von Schenkungen und Ergänzungsansprüche

Das deutsche Recht verhindert die Umgehung von Mindestansprüchen durch Schenkungen zu Lebzeiten mittels des Pflichtteilsergänzungsanspruchs. Schenkungen, die innerhalb der letzten zehn Jahre vor dem Tod getätigt wurden, werden fiktiv dem Nachlass hinzugerechnet. Der Wert der Schenkung wird dabei pro Jahr, das zwischen der Schenkung und dem Erbfall liegt, um zehn Prozent gemindert. Schenkungen an Ehegatten unterliegen dieser zeitlichen Abschmelzung während der bestehenden Ehe nicht.

Dies bedeutet, dass eine Schenkung im ersten Jahr vor dem Tod voll angerechnet wird, während sie nach neun Jahren nur noch mit zehn Prozent zählt. Der Gesetzgeber schützt hiermit die Erwartungen der Pflichtteilsberechtigten vor einer bewussten Aushöhlung des Erbes. Empfänger solcher Schenkungen können im Ernstfall sogar persönlich zur Herausgabe des Wertes verpflichtet werden, wenn der verbliebene Nachlass zur Deckung der Ansprüche nicht ausreicht. Diese Regelung findet sich detailliert in Paragraph 2325 BGB wieder.

Entziehung und Verzicht der Mindestbeteiligung

Eine vollständige Entziehung der gesetzlichen Mindestbeteiligung ist an extrem hohe Hürden geknüpft und kommt in der Rechtsprechung selten vor. Der Erblasser muss schwerwiegende Gründe wie körperliche Angriffe auf seine Person oder nahe Angehörige im Testament detailliert begründen. Eine bloße Entfremdung oder Kontaktabbruch reicht nach ständiger Rechtsprechung des Bundesgerichtshofs nicht aus. Die Beweislast für das Vorliegen solcher Gründe liegt nach dem Tod des Erblassers bei den eingesetzten Erben.

Ein rechtssicherer Weg zur Vermeidung späterer Streitigkeiten ist der notariell beurkundete Verzicht auf den Pflichtteil zu Lebzeiten des Erblassers. Ein solcher Verzicht erfolgt meist gegen Zahlung einer Abfindung, die als vorzeitiger Erbausgleich fungiert. Notare berichten von einer steigenden Nachfrage nach solchen Verträgen im Rahmen der vorweggenommenen Erbfolge. Dies dient vor allem dem Schutz von Familienunternehmen, deren Liquidität durch plötzliche hohe Forderungen von Miterben gefährdet sein könnte.

Kritik an der Unausweichlichkeit der Quoten

Kritiker bemängeln seit Jahren die starre Struktur des deutschen Pflichtteilsrechts und fordern eine stärkere Berücksichtigung der individuellen Testierfreiheit. In anderen Rechtsordnungen, wie etwa im anglo-amerikanischen Raum, genießt die Freiheit des Erblassers eine deutlich höhere Priorität. Deutsche Gerichte betonen jedoch regelmäßig die verfassungsrechtliche Garantie des Erbrechts und den damit verbundenen Familienschutz. Die Institution des Pflichtteils wird als Ausdruck der generationenübergreifenden Solidarität innerhalb der Kernfamilie verteidigt.

Besonders in Patchwork-Familien führt die aktuelle Rechtslage oft zu Ergebnissen, die dem subjektiven Gerechtigkeitsempfinden der Beteiligten widersprechen. Stiefkinder haben gegenüber ihren Stiefeltern keine gesetzlichen Ansprüche, während leibliche Kinder auch bei jahrzehntelangem Kontaktverbot ihre Quote einfordern können. Reformvorschläge zielen darauf ab, den Pflichtteil auf eine bloße Bedarfsprüfung zu reduzieren, konnten sich politisch bisher jedoch nicht durchsetzen. Die Debatte wird durch die steigende Anzahl komplexer Familienkonstellationen kontinuierlich befeuert.

Verfahrensfragen und Verjährungsfristen

Der Anspruch auf die Mindestbeteiligung muss aktiv gegenüber den Erben geltend gemacht werden. Den Berechtigten steht hierfür ein umfassender Auskunftsanspruch über den Bestand und den Wert des Nachlasses zu. Die Erben sind verpflichtet, ein systematisches Bestandsverzeichnis vorzulegen und auf Verlangen Belege für die Bewertung beizufügen. Falls Zweifel an der Richtigkeit der Angaben bestehen, kann die Aufnahme des Verzeichnisses durch einen Notar verlangt werden.

Die Verjährungsfrist für diese Ansprüche beträgt drei Jahre, beginnend mit dem Ende des Jahres, in dem der Berechtigte vom Erbfall und der ihn beeinträchtigenden Verfügung erfahren hat. Unabhängig von dieser Kenntnis verjähren die Ansprüche spätestens nach 30 Jahren. Experten raten dazu, die Forderungen frühzeitig schriftlich anzumelden, um den Eintritt der Verjährung zu verhindern. Hemmungen der Verjährung können durch Verhandlungen oder gerichtliche Maßnahmen bewirkt werden.

Steuerliche Behandlung der Ausgleichszahlungen

Finanziell stellt die Auszahlung des Pflichtteils für den Empfänger einen Erwerb von Todes wegen dar und unterliegt somit der Erbschaftsteuer. Die persönlichen Freibeträge, die bei Kindern 400.000 Euro und bei Ehegatten 500.000 Euro betragen, finden auch hier Anwendung. Für den zahlungspflichtigen Erben stellt die Pflichtteilsverbindlichkeit eine Nachlassverbindlichkeit dar, die den steuerpflichtigen Wert seines Erwerbs mindert. Das Bundeszentralamt für Steuern überwacht diese Transaktionen durch die obligatorischen Meldungen der Banken und Notare.

Die steuerliche Belastung kann variieren, wenn Immobilienwerte oder Betriebsvermögen übertragen werden, um die Ansprüche zu befriedigen. Hierbei können zusätzliche Grunderwerbsteuern oder Einkommensteuern anfallen, falls stille Reserven aufgedeckt werden. Eine sorgfältige Abstimmung zwischen Erbrecht und Steuerrecht ist daher bei der Abwicklung großer Nachlässe unumgänglich. Informationen zu den geltenden Steuersätzen bietet das Bundesministerium der Finanzen auf seiner offiziellen Plattform an.

Die Bundesregierung plant derzeit keine kurzfristigen Änderungen an der Struktur des Pflichtteilsrechts, beobachtet jedoch die demografische Entwicklung. Experten erwarten, dass durch die steigende Lebenserwartung die Generationenfolge bei Erbfällen später eintritt, was die Relevanz von Pflegeleistungen im Erbrecht erhöhen könnte. Zukünftige Urteile des Europäischen Gerichtshofs könnten zudem Einfluss auf die Anerkennung ausländischer Erbrechtsregelungen innerhalb Deutschlands haben. Die Rechtsentwicklung wird sich voraussichtlich darauf konzentrieren, die Bewertung von digitalen Nachlässen und Kryptowährungen präziser in die bestehenden Quotenberechnungen zu integrieren.