Wer trägt die Schuld, wenn die Maschine versagt, aber ein Mensch am Steuer sitzt? Das ist keine theoretische Frage für Ethik-Vorlesungen mehr. Es ist bittere Realität auf unseren Straßen. Wenn ein Uber Self Driving Backup Driver Causes Accident Liability Insurance und die rechtliche Lage unklar scheint, stehen Opfer und Beteiligte oft vor einem Trümmerhaufen aus Zuständigkeiten. Ich habe mich durch hunderte Seiten von Gerichtsurteilen und Versicherungsbedingungen gewühlt. Die Antwort ist selten so simpel, wie die Tech-Konzerne es uns verkaufen wollen. Es geht hier nicht nur um Software-Code. Es geht um menschliche Reaktionszeiten, fahrlässige Ablenkung und die Frage, ob eine Versicherung überhaupt greift, wenn das System die Kontrolle hatte.

Das Chaos der Zuständigkeiten bei autonomen Systemen

Die Vorstellung war verlockend: Autos fahren von allein und wir lehnen uns zurück. In der Praxis sieht das anders aus. Die Sicherheitsfahrer in diesen Fahrzeugen sind keine Passagiere. Sie sind die letzte Verteidigungslinie. Wenn sie versagen, kracht es. Das Problem beginnt bei der Definition der Fahrlässigkeit. Ist es fahrlässig, sich auf ein System zu verlassen, das als autonom vermarktet wird? Die Versicherer sagen ja. Die Hersteller wiegeln ab.

In den USA gab es bereits fatale Vorfälle, bei denen die Überwachungsfahrer durch Smartphones abgelenkt waren. In Deutschland wäre das rechtlich ein Albtraum. Hierzulande gilt die Gefährdungshaftung. Das bedeutet, dass der Halter eines Fahrzeugs grundsätzlich für Schäden haftet, die durch den Betrieb des Wagens entstehen. Aber bei Testflotten von Tech-Riesen greifen spezielle Policen. Diese Deckungssummen gehen oft in die Millionen, doch der Weg zum Geld ist steinig.

Warum die Technik den Menschen einlullt

Es gibt einen psychologischen Effekt namens Automatisierungskompetenz-Verlust. Wer stundenlang nur zuschaut, wie ein Computer lenkt, schaltet ab. Die Aufmerksamkeit sinkt rapide. Wenn dann eine kritische Situation entsteht, braucht das menschliche Gehirn mehrere Sekunden, um die Lage zu erfassen. Diese Sekunden fehlen. Der Wagen rast ungebremst in ein Hindernis. Am Ende steht der Vorwurf der mangelnden Aufsichtspflicht im Raum.

Die Rolle der Telemetriedaten

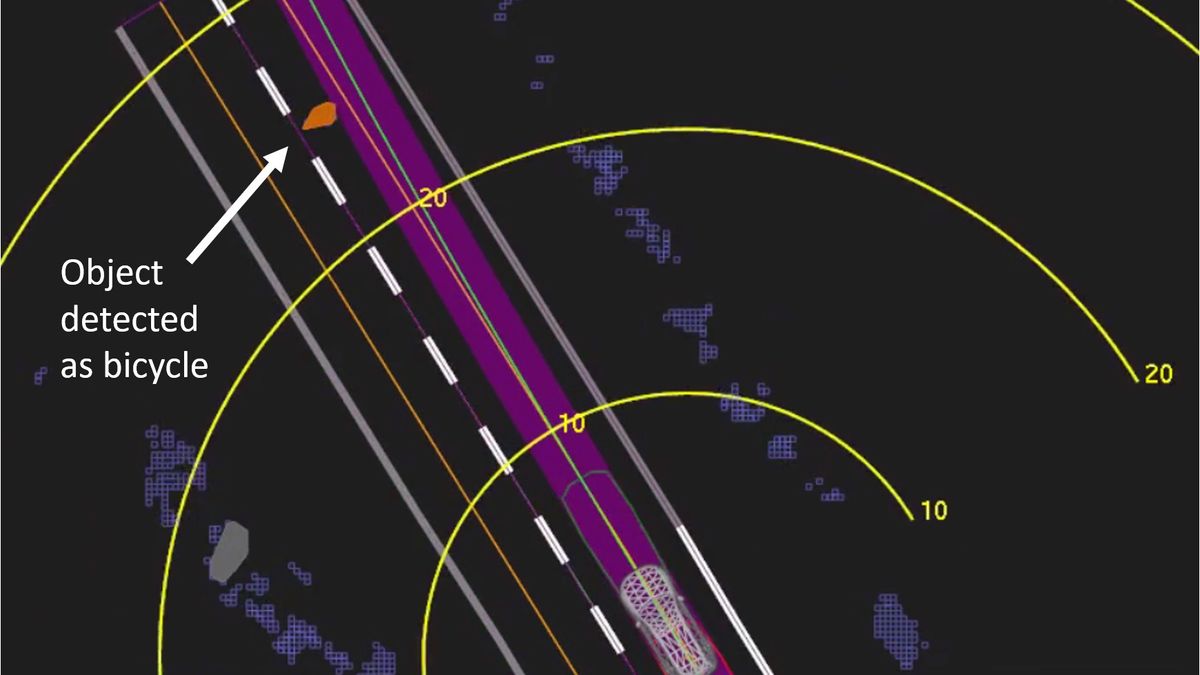

Jedes dieser Fahrzeuge ist eine Blackbox auf Rädern. Nach einem Crash werden Gigabytes an Daten ausgewertet. Wer hat wann gebremst? Hat das System gewarnt? Diese Daten entscheiden über Sieg oder Niederlage vor Gericht. Oft behalten die Unternehmen diese Daten für sich, was die Beweislast für die Geschädigten erschwert. Ohne gerichtliche Anordnung rücken Firmen diese Protokolle fast nie freiwillig heraus.

Uber Self Driving Backup Driver Causes Accident Liability Insurance und die rechtlichen Folgen

Wenn wir über das Thema Uber Self Driving Backup Driver Causes Accident Liability Insurance sprechen, müssen wir die Versicherungsstruktur genau unter die Lupe nehmen. Normalerweise deckt eine Kfz-Haftpflicht Personen- und Sachschäden ab. Bei autonomen Testfahrzeugen handelt es sich jedoch oft um gewerbliche Sonderrisiken. Diese Policen sind extrem komplex. Sie unterscheiden zwischen dem Versagen der Hardware, einem Softwarefehler und dem menschlichen Fehlverhalten des Sicherheitsfahrers.

Wird dem Fahrer nachgewiesen, dass er zum Zeitpunkt des Unfalls ein Video gestreamt oder anderweitig abgelenkt war, kann die Versicherung Regress fordern. Das bedeutet, die Versicherung zahlt zwar erst einmal an das Opfer, holt sich das Geld aber vom Fahrer zurück. Das kann Existenzen vernichten. Die Unternehmen versuchen oft, die Schuld auf das Individuum abzuwälzen, um die eigene Software-Reputation zu schützen.

Haftungsquoten in der Praxis

In der Rechtswissenschaft wird oft über die Quote gestritten. Hat das System zu spät gewarnt? Hat der Fahrer die Warnung ignoriert? Oft endet das in einem Vergleich. Keiner will ein Grundsatzurteil riskieren, das die gesamte Branche lähmen könnte. In Deutschland regelt das Straßenverkehrsgesetz (StVG) in den Paragraphen 1a und 1b sehr genau, welche Pflichten der Fahrzeugführer bei hochautomatisierten Funktionen hat. Er muss wahrnehmungsbereit bleiben. "Schlafen" oder "Zeitung lesen" ist strikt untersagt.

Die Versicherungssummen bei Tech-Unternehmen

Man darf nicht vergessen, dass Unternehmen wie Uber oder Waymo keine Standardverträge bei der Allianz haben. Sie nutzen oft Captive-Versicherungen oder spezielle Rückversicherungsmodelle. Für einen Geschädigten ist es extrem schwer herauszufinden, wer überhaupt der korrekte Ansprechpartner für die Schadensregulierung ist. Oft sitzen die zuständigen Rechtsabteilungen in den USA, was die Durchsetzung von Ansprüchen nach deutschem Recht massiv verkompliziert.

Wer übernimmt die Verantwortung bei Softwarefehlern

Ein großer Streitpunkt bleibt die Produkthaftung. Wenn die Sensoren ein Kind auf der Straße als Plastiktüte klassifizieren und deshalb nicht bremsen, ist das ein Produktfehler. Hier müsste eigentlich der Hersteller haften. Doch die Abgrenzung zum Fahrfehler ist fließend. Hat der Fahrer gesehen, dass das System falsch reagiert? Hätte er eingreifen müssen?

Die Beweislast liegt oft beim Kläger. Man muss nachweisen, dass die Technik versagt hat. Das ist ohne Experten fast unmöglich. Gutachter müssen den Quellcode oder zumindest die Logfiles analysieren. Solche Verfahren dauern Jahre. In der Zwischenzeit bleiben die Opfer oft auf ihren Kosten sitzen, falls keine Rechtsschutzversicherung vorhanden ist.

Der Unterschied zwischen Level 2 und Level 4

Die meisten Unfälle passieren bei Systemen der Stufe 2 oder 3. Hier wird dem Fahrer suggeriert, er könne die Hände vom Lenkrad nehmen, rechtlich ist er aber voll verantwortlich. Erst ab Stufe 4 wandert die Haftung primär zum Hersteller. Doch kaum ein Fahrzeug auf unseren Straßen erreicht dieses Level im Realbetrieb. Wir befinden uns in einer gefährlichen Grauzone. Die Marketingabteilungen versprechen Autonomie, die Rechtsabteilungen schreiben "Assistenzsystem" in das Kleingedruckte.

Internationale Unterschiede in der Rechtsprechung

In den USA sind Sammelklagen ein mächtiges Werkzeug. In Europa und speziell in Deutschland kämpft jeder für sich. Das macht es den Konzernen leicht, Einzelfälle mit Schweigegeldzahlungen aus der Welt zu schaffen. Öffentliche Transparenz über die Fehlerquote autonomer Systeme gibt es deshalb kaum. Wer wissen will, wie sicher diese Wagen wirklich sind, findet nur spärliche Informationen beim Kraftfahrt-Bundesamt.

Strategien für Unfallopfer und Beteiligte

Nach einem Zusammenstoß mit einem Testfahrzeug ist schnelles Handeln gefragt. Die Polizei wird den Unfall aufnehmen, aber sie versteht oft nicht die technische Komponente. Es ist wichtig, sofort einen Anwalt für Verkehrsrecht einzuschalten, der Erfahrung mit digitalen Systemen hat. Man sollte niemals vor Ort Dokumente der Betreiberfirma unterschreiben.

Die Sicherung von Beweisen ist das A und O. Fotos von den Kamerasensoren am Fahrzeug können später wichtig sein. Waren sie verschmutzt? Gab es schlechte Lichtverhältnisse? All das spielt eine Rolle bei der Frage, ob der Uber Self Driving Backup Driver Causes Accident Liability Insurance Prozess reibungslos abläuft oder zum jahrelangen Rechtsstreit wird.

Die Bedeutung von Dashcams

Wer selbst eine Dashcam im Auto hat, ist klar im Vorteil. Diese Aufnahmen können zeigen, ob das autonome Fahrzeug sich unberechenbar verhalten hat. Zwar ist die Verwertung vor deutschen Gerichten immer eine Einzelfallentscheidung, aber die Tendenz geht zur Zulassung, wenn es um die Aufklärung schwerer Unfälle geht.

Rechtsschutzversicherungen als Rettungsanker

Ohne eine gute Rechtsschutzversicherung ist man gegen die Rechtsabteilungen der Silicon-Valley-Giganten machtlos. Die Prozesskosten für Gutachter gehen schnell in den fünfstelligen Bereich. Wer viel im Straßenverkehr unterwegs ist, sollte prüfen, ob sein Tarif auch Streitigkeiten im Zusammenhang mit autonomen Fahrsystemen abdeckt.

Die ethische Debatte und die Realität der Versicherer

Versicherungen sind keine Wohltätigkeitsvereine. Sie berechnen Risiken. Das Risiko "Mensch" ist bekannt. Das Risiko "KI" ist neu. Deshalb steigen die Prämien für Flottenbetreiber massiv an, wenn es zu Vorfällen kommt. Das führt dazu, dass Unternehmen noch strengere Überwachungssysteme für ihre Sicherheitsfahrer einführen. Kameras im Innenraum beobachten jede Augenbewegung des Fahrers.

Das ist eine Ironie der Geschichte: Um die Sicherheit autonomer Autos zu gewährleisten, müssen die menschlichen Fahrer lückenlos überwacht werden. Jedes Gähnen, jeder Blick zum Radio wird protokolliert. Im Falle eines Unfalls dienen diese Aufnahmen dazu, die Haftung vom Unternehmen auf den Fahrer zu schieben. Der Mensch wird zum Sündenbock für die Unzulänglichkeiten der Maschine.

Warum volle Autonomie noch weit entfernt ist

Echte Autonomie ohne Backup-Fahrer setzt voraus, dass die Haftungsfrage geklärt ist. Solange die Versicherer nicht wissen, wie sie Software-Fehler einpreisen sollen, wird es immer einen Menschen im Cockpit geben, der den Kopf hinhält. Die Technik ist in 99 % der Fälle brillant, aber das letzte Prozent ist das Problem. Dieses letzte Prozent sorgt für Unfälle, die ein Mensch niemals bauen würde, wie das Ignorieren eines querstehenden weißen Lasters vor hellem Himmel.

Der Einfluss der Politik auf die Haftung

In Berlin und Brüssel wird intensiv an neuen Richtlinien gearbeitet. Die Europäische Kommission plant strengere Regeln für die Haftung bei Künstlicher Intelligenz. Das Ziel ist eine Beweislastumkehr. Wenn ein KI-System einen Schaden verursacht, soll künftig vermutet werden, dass das System fehlerhaft war. Der Hersteller müsste dann das Gegenteil beweisen. Das wäre ein gewaltiger Sieg für den Verbraucherschutz.

Praktische Schritte nach einem Unfall mit einem autonomen Fahrzeug

Wenn du in eine solche Situation gerätst, bleib ruhig, aber sei extrem wachsam. Die Gegenseite hat Ressourcen, von denen du nur träumen kannst. Dein Ziel muss die lückenlose Dokumentation sein.

- Polizei und Notruf: Bestehe auf einer detaillierten Unfallaufnahme. Erwähne explizit, dass es sich um ein autonomes Fahrzeug handelt.

- Datenabfrage: Fordere über deinen Anwalt sofort die Sicherung der Telemetriedaten beim Betreiber an. Es besteht die Gefahr, dass Daten "überschrieben" werden.

- Zeugen: Suche aktiv nach Menschen, die den Unfall beobachtet haben. Ihre Aussagen zur Reaktion (oder Nicht-Reaktion) des Fahrzeugs sind Gold wert.

- Keine voreiligen Aussagen: Sprich nicht mit den Versicherungsgutachtern der Gegenseite ohne eigenen Rechtsbeistand. Sie suchen nur nach Gründen, um die Schuld auf dich abzuwälzen.

- Fachgutachten: Beauftrage einen eigenen Sachverständigen, der sich mit Sensorik und Assistenzsystemen auskennt. Ein normaler Karosserie-Gutachter reicht hier nicht aus.

Es ist eine neue Welt auf unseren Straßen. Die Regeln werden gerade erst geschrieben. Wer sich auf die Technik verlässt, sollte wissen, dass er rechtlich oft allein im Regen steht, wenn es zum Äußersten kommt. Die Versicherungskonstrukte sind so gebaut, dass sie die großen Player schützen. Dein Schutz ist dein Wissen und deine Hartnäckigkeit. Vertraue niemals blind darauf, dass das System dich rettet – weder auf der Straße noch vor Gericht.

Die Entwicklung geht rasant weiter. Wir werden mehr dieser Fahrzeuge sehen. Doch solange die Haftungsfrage nicht klar zugunsten der Geschädigten geregelt ist, bleibt jedes autonome Auto ein potenzielles rechtliches Minenfeld. Sei vorbereitet, informiere dich über deine Rechte und sorge dafür, dass du im Ernstfall nicht die Zeche für die Experimente der Tech-Giganten zahlst.

Prüfe regelmäßig deine eigene Kfz-Versicherung. Viele alte Policen haben Klauseln, die bei Unfällen mit "experimentellen Fahrzeugen" Probleme bereiten könnten. Ein kurzer Anruf bei deinem Versicherungsvertreter kann hier Klarheit schaffen. Es ist besser, jetzt eine kleine Anpassung vorzunehmen, als später vor einem Berg Schulden zu stehen, weil eine Haftungsfrage ungeklärt bleibt. Die Straße gehört uns allen, aber die Verantwortung trägt momentan noch immer der Mensch aus Fleisch und Blut. Nutze dieses Wissen zu deinem Vorteil. Bleib aufmerksam, egal wie schlau dein Auto zu sein scheint. Am Ende zählt nur, wer den Schaden reguliert und ob du abgesichert bist. Denke an die Fristen für Schadensmeldungen, die oft sehr kurz sind. Verpasse keine Termine, nur weil du auf eine Antwort aus einer fernen Firmenzentrale wartest. Handele sofort. Das ist der einzige Weg, um in diesem Spiel der Giganten nicht unterzugehen. Es geht um deine Sicherheit und dein Recht. Beides solltest du niemals kampflos aufgeben. Die Technologie ist ein Werkzeug, kein Ersatz für gesunden Menschenverstand und rechtliche Vorsorge.