Wer heute in den britischen Bankensektor schaut, kommt an der gewaltigen Präsenz von Barclays nicht vorbei. Das Institut ist ein Gigant, der weltweit operiert, aber seine Wurzeln tief in der Londoner City hat. Viele Anleger stellen sich die Frage, ob der aktuelle Barclays Bank PLC Share Price den tatsächlichen Wert dieses traditionsreichen Unternehmens widerspiegelt oder ob hier eine Marktlücke klafft. Ich habe mir die Zahlen der letzten Jahre genau angesehen und die strategischen Neuausrichtungen analysiert, die das Management unter C.S. Venkatakrishnan vorangetrieben hat. Es geht hier nicht nur um nackte Zahlen, sondern um das Vertrauen in ein Geschäftsmodell, das sich zwischen Investmentbanking und klassischem Privatkundengeschäft neu erfinden musste.

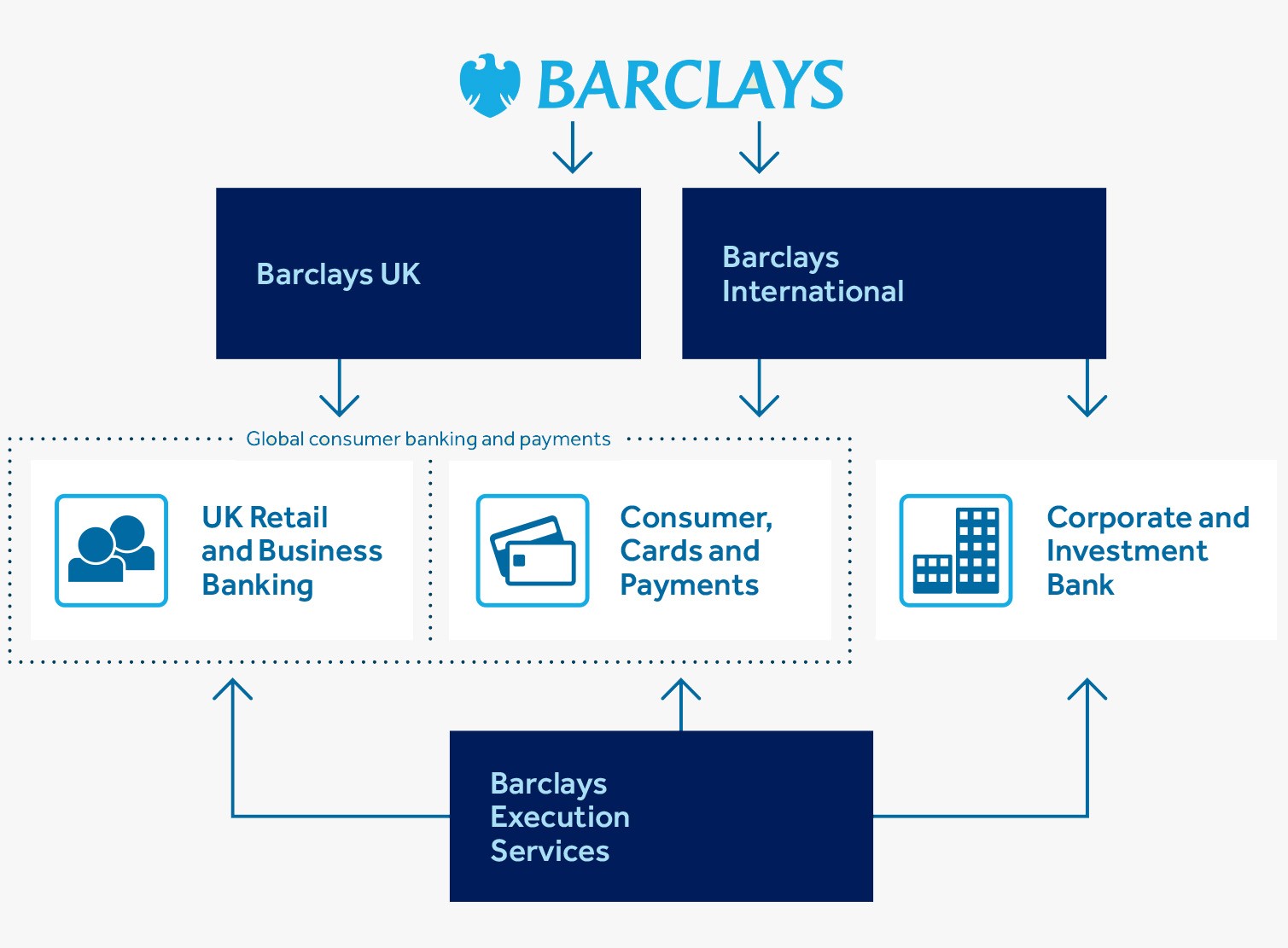

Die Anatomie des britischen Bankenmarktes

Die britische Bankenlandschaft hat sich seit der Finanzkrise 2008 massiv verändert. Barclays musste damals, anders als Konkurrenten wie die Royal Bank of Scotland, keine staatliche Rettung in Anspruch nehmen. Das prägt das Selbstverständnis der Bank bis heute. Dennoch kämpft das Haus mit den gleichen Problemen wie alle großen Institute: Regulierung, niedrige Zinsen über lange Zeiträume und nun die Volatilität der globalen Märkte.

Transformation und Effizienz

In den letzten zwei Jahren hat Barclays einen harten Sparkurs eingeschlagen. Das Ziel war klar definiert. Die Kosten mussten runter, die Eigenkapitalrendite hoch. Man hat ganze Geschäftsbereiche auf den Prüfstand gestellt. Besonders das Privatkundengeschäft in Deutschland, das jahrelang als stabil galt, wurde im Rahmen dieser Strategie verkauft. Solche Entscheidungen sind schmerzhaft, aber sie zeigen, dass die Führung bereit ist, Ballast abzuwerfen. Wenn du dir die Quartalsberichte ansiehst, erkennst du, dass die Effizienzquote sich langsam verbessert. Das ist ein wichtiger Indikator für die langfristige Stabilität.

Das Schwert des Investmentbankings

Ein Punkt, der Barclays von vielen europäischen Konkurrenten unterscheidet, ist das starke Investmentbanking. Während die Deutsche Bank oder die Commerzbank ihre Aktivitäten in diesem Bereich oft zurückgefahren haben, hielt Barclays daran fest. Das ist ein zweischneidiges Schwert. In Zeiten hoher Marktaktivität spült dieser Bereich Milliarden in die Kassen. In ruhigen Phasen oder bei Marktschocks kann er jedoch hohe Risiken bergen. Die Volatilität dieses Sektors ist einer der Hauptgründe, warum die Bewertung an der Börse oft schwankt. Anleger fordern hier eine höhere Risikoprämie, was den Kurs manchmal drückt, selbst wenn die operativen Gewinne sprudeln.

Wie externe Faktoren den Barclays Bank PLC Share Price beeinflussen

Der Markt reagiert extrem empfindlich auf makroökonomische Daten. Die Zinspolitik der Bank of England spielt dabei die Hauptrolle. Steigen die Zinsen, weitet sich die Zinsmarge aus. Die Bank verdient mehr Geld mit jedem Kredit, den sie vergibt. Das klingt erst einmal simpel. Doch steigende Zinsen bedeuten auch ein höheres Risiko für Kreditausfälle, da Unternehmen und Privatpersonen ihre Schulden nicht mehr bedienen können.

Inflation und britische Wirtschaft

Großbritannien hat in den letzten Jahren mit einer hartnäckigen Inflation gekämpft. Das hat die Kaufkraft der Kunden geschwächt. Barclays sitzt als Universalbank mitten in diesem Sturm. Wenn die britische Wirtschaft stagniert, leiden die Kreditvolumina. Man muss verstehen, dass die Bank eng mit dem Schicksal des Vereinigten Königreichs verknüpft ist. Jede Prognose zum Bruttoinlandsprodukt (BIP) in London hat direkte Auswirkungen darauf, wie Investoren den Wert der Aktie einschätzen. Wer hier investiert, wettet zu einem großen Teil auf die Widerstandsfähigkeit der britischen Insel.

Geopolitische Risiken und globale Vernetzung

Obwohl der Fokus stark auf dem Heimatmarkt liegt, ist das Institut global vernetzt. Krisen in den USA oder in Asien schlagen über das Investmentbanking direkt durch. Wir haben das bei den Turbulenzen im amerikanischen Regionalbankensektor gesehen. Auch wenn Barclays fundamental gesund war, zog die allgemeine Panik den Kurs nach unten. Das zeigt, dass fundamentale Daten allein nicht ausreichen. Man muss das globale Sentiment verstehen. Die Psychologie der Masse steuert kurzfristige Bewegungen oft stärker als die Bilanzsumme.

Dividenden und Aktienrückkäufe als Strategie

Für viele Anleger ist das Thema Ausschüttungen der wichtigste Grund, sich mit diesem Papier zu beschäftigen. Barclays hat hier eine klare Kehrtwende vollzogen. Nach den mageren Jahren der Pandemie, in denen die Regulierungsbehörden Ausschüttungen fast untersagten, sprudeln die Gelder wieder. Die Bank nutzt massiv Aktienrückkaufprogramme. Das ist ein cleverer Schachzug. Durch den Rückkauf reduziert sich die Anzahl der ausstehenden Aktien. Der Gewinn pro Aktie steigt automatisch, selbst wenn der Gesamtgewinn gleich bleibt.

Die Bedeutung der Kapitalrendite

Das Management hat sich zum Ziel gesetzt, die Eigenkapitalrendite (RoTE) auf über 10 % zu heben. Das ist die magische Grenze für Investoren. Liegt die Rendite darunter, vernichtet die Bank im Grunde Kapital, weil die Kapitalkosten höher sind als der Ertrag. In den letzten Geschäftsjahren konnte Barclays diese Marke zeitweise überschreiten. Das sorgt für Vertrauen. Wenn eine Bank zeigt, dass sie profitabler arbeitet als ihre Kapitalkosten, wird sie für langfristige Anleger attraktiv. Du solltest also weniger auf den reinen Kurs schauen und mehr auf die Entwicklung des RoTE.

Nachhaltigkeit der Dividende

Man muss sich fragen: Kann die Bank diese Zahlungen aufrechterhalten? Die Kapitalquote (CET1) liegt stabil im Zielkorridor. Das gibt Sicherheit. Barclays ist heute viel besser kapitalisiert als vor zehn Jahren. Die strengen Stresstests der Zentralbanken hat das Haus mit Bravour bestanden. Dennoch bleibt ein Restrisiko. Sollte die Weltwirtschaft in eine schwere Rezession schlittern, sind Dividendenkürzungen das erste Mittel zur Kapitalschonung. Das ist kein Geheimnis, sondern gängige Praxis im Sektor.

Technische Analyse und Markttrends

Betrachten wir die nackten Kursdaten. Der Barclays Bank PLC Share Price bewegte sich über lange Strecken in einem Seitwärtskanal. Das ist typisch für Value-Werte. Man kauft hier keine Wachstumsstory wie bei einem Tech-Startup. Man kauft Stabilität und einen stetigen Cashflow. Dennoch gab es Ausbrüche. Diese waren oft mit positiven Überraschungen bei den Quartalszahlen verbunden oder mit einer Aufhellung der britischen Wirtschaftsaussichten.

Widerstände und Unterstützungszonen

Charttechniker schauen genau auf die Marken von 150 und 200 Pence. Diese Zonen fungieren oft als psychologische Hürden. Wurde die 200-Pence-Marke nachhaltig nach oben durchbrochen, folgten meist Käufe von institutionellen Anlegern. Fällt der Kurs hingegen unter wichtige gleitende Durchschnitte, wie die 200-Tage-Linie, wird es ungemütlich. Ich habe oft beobachtet, dass private Anleger zu spät einsteigen. Sie warten auf den Hype, anstatt in Phasen der Unterbewertung zuzugreifen.

Handelsvolumen und institutionelles Interesse

Wer bewegt den Kurs eigentlich? Es sind die großen Pensionsfonds und Vermögensverwalter wie BlackRock oder Vanguard. Wenn diese ihre Positionen umschichten, entstehen Trends. Barclays ist in fast jedem europäischen Finanzindex vertreten. Das bedeutet, dass passive ETFs die Aktie automatisch kaufen müssen, wenn Geld in diese Indizes fließt. Das sorgt für eine gewisse Grundnachfrage, macht das Papier aber auch anfällig für allgemeine Marktabverkäufe.

Digitalisierung und der Kampf gegen Fintechs

Die Welt der Banken wird digitaler. Barclays investiert Milliarden in seine App und seine IT-Infrastruktur. Das ist kein Luxus, sondern überlebenswichtig. Neobanken wie Revolut oder Monzo graben den etablierten Playern das Wasser ab. Sie sind schneller, günstiger und hipper. Barclays reagiert darauf mit Kooperationen und eigenen digitalen Innovationen.

Die Cloud als Kostenretter

Ein spannender Aspekt ist der Umzug der Bankenprozesse in die Cloud. Barclays arbeitet hier eng mit Anbietern wie Amazon Web Services zusammen. Das spart enorme Summen bei der Wartung alter Mainframe-Systeme. Wenn man die IT-Kosten senkt, wirkt sich das direkt auf die Gewinnmarge aus. Man darf diesen technologischen Wandel nicht unterschätzen. Eine Bank ist heute im Kern ein Softwareunternehmen mit einer Banklizenz. Wer die Technik nicht beherrscht, verschwindet vom Markt.

Kundenerlebnis und Loyalität

Trotz aller Technik bleibt das Vertrauen der wichtigste Wert. Barclays hat Millionen von Kunden, die seit Jahrzehnten ihre Konten dort führen. Diese Trägheit der Kunden ist ein Wettbewerbsvorteil. Aber man darf sich nicht darauf ausruhen. Die junge Generation wechselt das Konto so einfach wie den Mobilfunkanbieter. Barclays muss zeigen, dass sie mehr bieten als nur ein sicheres Schließfach. Finanzberatung durch KI, einfache Hypothekenanträge per Smartphone – das sind die Schlachtfelder der Zukunft.

Regulatorische Hürden und rechtliche Altlasten

Keine Analyse wäre ehrlich, ohne die dunklen Flecken zu betrachten. Barclays hatte in der Vergangenheit immer wieder Ärger mit den Aufsichtsbehörden. Ob es um den LIBOR-Skandal ging oder um Fehler bei der Emission von Wertpapieren in den USA – die Strafzahlungen gingen in die Milliarden. Diese Zeiten scheinen größtenteils vorbei zu sein, aber das Risiko bleibt. Die Finanzaufsichtsbehörde FCA hat ein wachsames Auge auf die Praktiken der Großbanken.

Compliance als Kostenfaktor

Heute arbeiten Tausende Mitarbeiter bei Barclays nur im Bereich Compliance. Sie sorgen dafür, dass Gesetze eingehalten werden und Geldwäsche verhindert wird. Das kostet viel Geld, schützt aber vor noch teureren Strafen. Anleger sollten prüfen, ob es aktuell offene Rechtsstreitigkeiten gibt. Oft sind diese in den Geschäftsberichten unter "Contingent Liabilities" versteckt. Ein plötzliches Urteil kann den Kurs innerhalb von Minuten einbrechen lassen.

Basel III und die Kapitalanforderungen

Die internationalen Regeln für Banken werden ständig verschärft. Höhere Kapitalpuffer bedeuten weniger Geld für Kredite und Ausschüttungen. Barclays ist derzeit gut aufgestellt, um diese Anforderungen zu erfüllen. Aber jede neue Verschärfung durch die Europäische Bankenaufsichtsbehörde oder die Bank of England könnte die Spielräume einengen. Es ist ein ständiges Tauziehen zwischen Sicherheit und Rentabilität.

Die Rolle des Managements und die Vision

Ein Schiff ist nur so gut wie sein Kapitän. C.S. Venkatakrishnan hat Barclays durch eine schwierige Phase geführt. Er ist ein Kenner des Risikomanagements. Das ist genau das, was die Bank nach den turbulenteren Jahren unter seinem Vorgänger brauchte. Die Vision ist klar: Barclays soll die führende britische Universalbank mit globaler Reichweite bleiben.

Fokus auf das Kerngeschäft

Man hat sich von Randgeschäften getrennt. Das schafft Klarheit. Investoren hassen Komplexität. Wenn sie nicht verstehen, wie eine Bank ihr Geld verdient, lassen sie die Finger davon. Die aktuelle Strategie ist verständlich. Man setzt auf das britische Privat- und Firmenkundengeschäft, ergänzt durch ein effizientes, globales Investmentbanking. Dieser Mix soll für Stabilität in verschiedenen Marktphasen sorgen.

Kommunikation mit den Aktionären

Die Bank ist viel transparenter geworden. In Webcasts und Investorenkonferenzen wird detailliert erklärt, wo die Reise hingeht. Das schafft Vertrauen. Wer heute die Aktie kauft, weiß ziemlich genau, worauf er sich einlässt. Es gibt weniger böse Überraschungen als früher. Das spiegelt sich auch in der reduzierten Volatilität der Aktie wider, wenn man sie mit anderen europäischen Bankentiteln vergleicht.

Dein Fahrplan für eine Investition in Barclays

Wenn du überlegst, in diesen Wert einzusteigen, musst du einen kühlen Kopf bewahren. Bankaktien sind nichts für schwache Nerven, aber sie bieten Chancen für geduldige Anleger. Hier sind die konkreten Schritte, die du jetzt unternehmen solltest:

- Analysiere das aktuelle Zinsumfeld in Großbritannien. Schau dir die Entscheidungen der Bank of England genau an. Erwarten Experten sinkende Zinsen, könnte das kurzfristig auf die Margen drücken.

- Prüfe die Bewertung. Ein Blick auf das Kurs-Buchwert-Verhältnis (KBV) ist bei Banken oft hilfreicher als das KGV. Notiert die Aktie deutlich unter ihrem Buchwert, könnte das eine Kaufgelegenheit sein – sofern die Qualität der Assets stimmt.

- Behalte die Quartalszahlen im Auge. Achte besonders auf die Risikovorsorge für Kreditausfälle. Steigt diese massiv an, ist Vorsicht geboten.

- Setze dir klare Ziele. Willst du die Dividende mitnehmen oder hoffst du auf Kursgewinne? Bei einer Bank wie Barclays ist eine Kombination aus beidem realistisch, erfordert aber Sitzfleisch.

- Diversifiziere dein Portfolio. Investiere niemals alles in einen Sektor, schon gar nicht in den Finanzsektor. Banken hängen alle am Tropf der Gesamtwirtschaft.

Letztlich bleibt festzuhalten, dass Barclays ein gut geführtes Haus mit einer starken Marktstellung ist. Die Aktie ist kein Selbstläufer, aber für ein ausgewogenes Depot eine Überlegung wert. Man muss die Risiken kennen, aber man sollte auch die enorme Cash-Generierung nicht ignorieren. Wer versteht, wie die Rädchen im Investmentbanking und im klassischen Kreditgeschäft ineinandergreifen, kann die Bewegungen am Markt besser einordnen. Es geht darum, hinter die Kulissen zu schauen und sich nicht von kurzfristigen Schlagzeilen blenden zu lassen. Die Substanz der Bank ist solide, und das Management hat bewiesen, dass es auch in stürmischen Zeiten Kurs halten kann.